信创,就是信息技术应用创新。

为什么要发展信创?目前国内重要信息系统、关键基础设施中使用的核心信息技术产品和关键服务大多依赖国外。而信创产业要解决的是安全问题,将基础设施变成我们自己可掌控、可研究、可发展、可生产的;

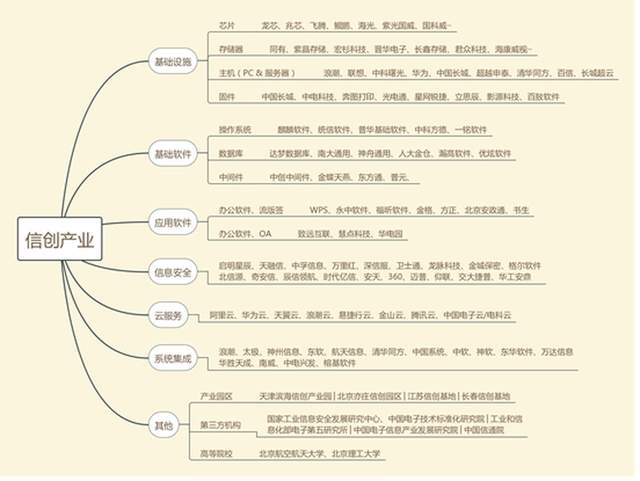

信创产业以信息技术产品生态体系为基础框架,当前传统的信息技术产业主要由4部分组成:基础设施(芯片、存储器、整机(服务器、PC)、固件等)、基础软件(操作系统、中间件、数据库)、应用软件、信息/网络安全。

随着新一代信息技术创新发展,云服务、系统集成方成为信息技术产业的重要组成部分。信创产业园区、第三方机构、高等院校则是信息技术产业重要的孵化支撑和载体。信创产业中,芯片和整机、基础软件(操作系统、数据库、中间)、办公软件、云服务、信息/网络安全是最重要的产业链环节。

详细的信创产业链见下图:

一、把握上半年计算机投资的三条主线

行业信创:22年与21年相比,最大的变化来自于行业端尤其是金融行业信创的启动,首先受益的是OA、PC以及办公软件,重点推荐致远互联、中国长城、金山办公、宇信科技,关注东方通、中科曙光、中孚信息、泛微网络。汽车智能化:无论是蔚来汽车ET5的发布还是CES展,汽车智能化的方向已经成为共识,重点推荐光庭信息、德赛西威、华阳集团、中科创达,关注四维图新、东软集团、诚迈科技。数字货币:数字货币应用场景的落地在加速,金融IT的改造需求有望提升,重点推荐宇信科技、新国都、广电运通,重点关注信安世纪、优博讯。风险提示:政策落地不及预期;行业竞争加剧。

二、信创

1.金融信创:春节之后出金融信创名录一期,22年不再是试点,正式开启全年推荐。会有硬杠杠的政策分1) 电子公文办公,2) 一般可替代的业务系统,3) 比较难替代的业务系统,分别指定在22-24年类似于352的进度时间表。

2.乡县信创: 西藏四川率先开始乡县渗透,3~5年替换1600w电脑的量。近期有一些预算没花完的省正在突击花钱。

另外HW 28nm线也差不多了,额外算是个情绪催化。估计整体看到各种消息出来应该在节后~两会后

分析: 计算机板块已经跌透了,如我们年前路演所说,当前市场对信创的预期在地板上。这类消息预计会带来板块的较大级别机会。另外,信创云(电子云,电科云)也值得重点关注,预计会持续有信息出来,同时有望带动一批应用厂商实现订阅制转型。如果2019年是云和党政信创两大主题,2022年是人工智能+行业信创两大主题。核心(稳健派): 金山(解决了核心矛盾),泛微/致远,东方通,以及宇信等金融IT集成商(相比没那么性感,但也都能受益)

弹性选择(题材派): 深桑达A(电子云),海量数据

二、智能汽车之业绩预告

全年实现归母净利润8~8.5亿元,扣非归母净利润7.85~8.35亿元!全年实现归母净利润8~8.5亿元,同比+54.4%~+64.1%,实现扣非归母净利润7.85~8.35亿元,同比+69.9%~+80.7%。Q4实现归母净利润3.09~3.59亿元,同比+54.5%~+79.5%,环比+153.6%~+194.7%;实现扣非归母净利润3.05~3.55亿元,同比+30.5%~+51.9%,环比+157.4%~+199.6%

核心客户受益芯片供应缓解,自动驾驶客户持续放量。公司核心客户一汽大众/吉利汽车/长城汽车,受益于芯片供应短缺缓解,四季度分别实现销量55.2/40.6/39.7万辆,环比分别为+74.70%/+39.33%/+49.32%。公司自动驾驶域控制器产品IPU03搭载于小鹏P5/P7车型,小鹏汽车2021全年实现销售9.82万辆,同比+263%;2021年Q4实现销售4.18万辆,同比+195.9%,环比+62.67%。其中,P7车型全年销售60569辆,同比+295.5%,Q4销售21342辆,环比+8.17%,同比+150.29%。2021Q4新增车型P5,共销售7621辆。

IPU04即将落地量产,智能座舱+智能驾驶业务打开业绩天花板。公司智能驾驶产品不断迭代升级,新一代自动驾驶域控制器产品IPU04于2021年10月首次下线,单车价值量相较于IPU03有较大的提升,并获得多个头部客户定点,2022年即将量产装车,将进一步推动智能驾驶业务发展。智能座舱业务受益于仪表液晶化+中控大屏化趋势,产品价值量持续提升。公司智能驾驶+智能座舱业务不断获得新的项目订单,客户结构持续优化,业绩天花板进一步打开。