一篇姗姗来迟的关于融通基金万民远万总的调研稿,本来上周就该发,但我小区最近比较倒霉,所以无奈去做了几天志愿医疗服务,导致拖稿到现在。不过在志愿医疗服务期间我也切实体验了一把万民远万总说的“医疗产业很大,每个细分行业分析框架都不一样”的结论,毕竟医疗产业有人挣得是幸苦钱,有人挣得是创新想法的钱,还有人挣不到钱。

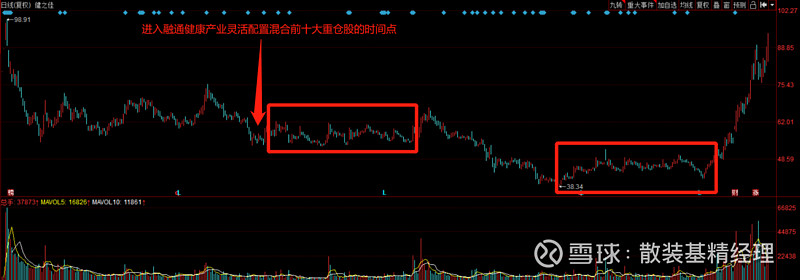

在万总的调研开始前,我仔细撸了下融通健康产业灵活配置混合的持仓情况,结果发现其持有的不少股票都具备一种特殊气质:个人股东及其一致行动人持股比例较大、股价长期横盘、长期成交量低迷、某个交易日开始突然暴力拉升。所以,在调研活动中我非常好奇地问了问万总是如何选出这些股票的。万总的回复非常简单:深入研究细分医药二级领域,寻找相关行业龙头,在无人问津时买入,在估值增速突破业绩成长速度时卖出。

一、守正出奇、绝对收益

万民远万总获得过四川大学生物医学博士学位,所以相对一些“从零开始”的医药主题基金经理,万总具有一定“先发优势”,并且这也很可能是万总能够“深入医药二级行业”的主要原因之一,毕竟有些专业内容并不是看几份报告就能弄明白的。

万总自述自己构建组合时有三大原则:

①守正出奇,在好的β行业里找优质α个股;

②不赚最后一个铜板,用绝对收益理念做相对收益产品;

③相信常识,不参与自己看不懂的板块博弈。

所谓在好的β行业里找优质α个股,万总解释说这是在高胜率(赚钱概率比亏钱概率大)的基础上追求高赔率(一旦赚钱可以赚得更多)。我翻了翻万总的持仓,发现万总除了长期持有一部分医药商业板块的仓位外,其余仓位会做一定轮动,比如CXO、创新药、医疗器械、化学药等等,而这些板块都属于医药产业中长期景气度比较高的细分领域。但在个股选择上,万总自述会“对抗市场”,即深入研究并持有一些医药二级行业优质股。至于万总这样做的原因也很好理解:医药产业很复杂,大部分投资者能把医药龙头研究透彻已经很不容易,自然没有精力覆盖二级行业优质股票,而这正是“科班出身”的万总的优势,毕竟有信息差(预期差)才有超额收益。

关于第二点的不赚最后一个铜板,万总提到自己曾于2015至2016年间做过一年私募,私募基金因为投资工具比较丰富,所以在介绍业绩时不会强调“跑赢沪深300指数XX个百分点”这样的相对收益数据,而是更加强调“基金净值涨幅达XX个百分点”这样的绝对收益数据,这导致万总一直尽量追求在每个业绩统计区间实现绝对正收益。当然,万总也提到,公募基金因为投资工具比较有限,并且自己主要专注医药赛道,所以这一目标并非总能达成。

至于最后一点“相信常识”,理解起来也非常简单。万总认为,投资者如果把运气当成了实力的全部,终有一天会凭运气把所有收益甚至本金亏完,所以不要参与自己不理解的板块的博弈。

二、中小市值、集中持仓

根据“守正出奇”、“不赚最后一个铜板”和“相信常识”的三个原则,万总的持仓越来越呈现出以下特征:持仓个股以中小市值为主、细分行业相对分散但个股持仓比较集中、持仓个股估值相对偏低。

持仓个股市值和估值均相对偏低很好理解,毕竟万总不喜欢抱团,而这些不被抱团的股票必然在大部分时间里呈现出市值和估值的“双低”局面。当然,万总也在调研中强调,“估值低”是一个相对概念,自己的判断标准更偏向于PEG指标或DCF模型,而非简单的PE指标。万总提到,自己持仓里大约一半的股票PE并不低,但与其未来预期市值空间相比,当前股价很便宜。

至于行业分散但个股集中,其实是万总“在好的β行业里找优质α个股”原则的推导结果:单一细分行业持仓上限设定为30%,可以避免在特定方向暴露太多风险;每个细分行业仅持有2-3只个股,可以保证自己的产品具有更强的进攻性。

三、业绩表现

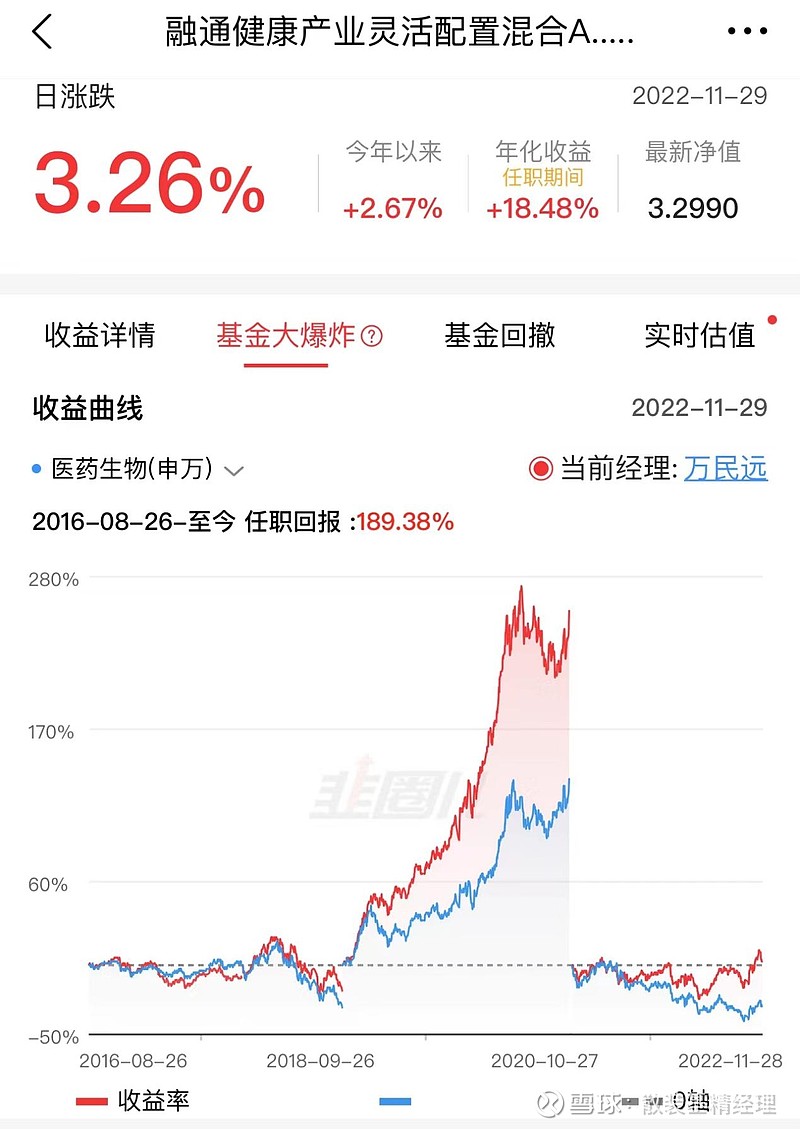

融通健康产业灵活配置混合是万民远万总入职融通基金后管理的首只,也是一直管理至今的一只公募基金产品,截至2022年11月29日,万总管理该产品期间取得的累计收益是189.39%,年化收益为18.48%。我翻了下数据,2016年8月26日至2022年11月29日,申万医药生物行业指数累计上涨16.04%,即万总跑出了173.34个百分点的超额收益。

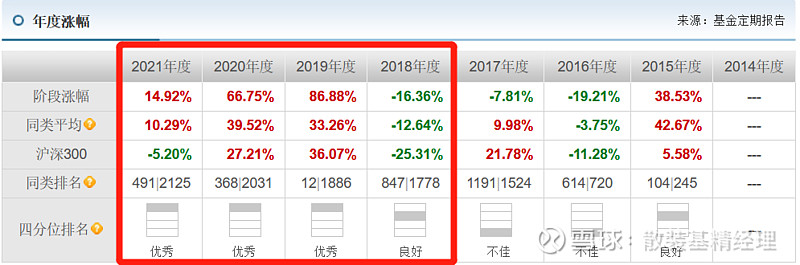

在将融通健康产业灵活配置混合的收益情况“切块”研究后,我发现万总的收益情况大致可分为三个部分:2018年以前的摸索期,2018至2020年的成长期和2021年至今的成熟期。当然,这里必须说明,万总的投资风格自2018年起就没有进行过大的改变,至于2018至2020年以及2021年至今收益情况的不同,主要与A股市场风格切换有较大关系——2018至2020年是公募基金大年,万总“不抱团”的“独门股”总能迎来轮动上涨,而万总又基本可以在股价右侧完成高位清仓,这就保证了万总的亮眼业绩(大约在65%-90%区间);2021年至今虽然万总的绝对收益率相对往年并不高(大约在5%-20%区间),但同样由于“不抱团”的风格,导致其持仓个股规避了市场整体大跌带动抱团股“雪崩”的行情,自然也就取得了较好的相对收益。

万总自述自己在2017年业绩不好的原因,主要还是吃了“路径依赖”的亏,毕竟万总是在2012年小票牛市期间入的行,所以在2016、2017年依然选择满仓估值和成长性并不匹配的中小市值医药股,这直接导致万总在2017年的医药“最后一跌”期间排名行业倒数20%。

但在2018年确定了“守正出奇”、“不赚最后一个铜板”和“相信常识”三原则后,万总的行业排名迅速提升,基本稳定在了行业前20%左右,并在2019年和2022年(截至2022年11月29日)进入了行业排名的前1%。

四、一点补充

万总提到自己的投资风格很受机构投资者喜欢,所以大额申赎相对较多,这也是自己季度换手率较高(2021年开始一般稳定在300%左右)的主要原因。据此,万总表示很多人误以为自己喜欢做波段之类的择时交易,这其实是一种误读,自己买卖股票还是看估值和成长的匹配程度,低估就买,高估就卖,并没有明确的持仓期限。但万总同时表示,根据历史数据显示,自己持有的低估股票一般会在1-2个季度后被市场发现,进而填平预期差并触发自己的卖出操作。

关于医药产业未来的投资方向,万总表示有两条主线,一条是创新,比如创新药和创新医疗器械;另一条是复苏,比如医药商业(线下药房)、消费医疗(医美、专科医院)和消费属性中药。

对于集采,万总表示,从日本的经验看,医保控费是一个长期趋势,但烈度往往很低,医药企业会重新寻找到自身的合理估值。但万总同样指出,医药产业很大,很多创新领域并不在集采范围内,这也是医药产业可以长期维持成长的基本逻辑,所以投资者不用被集采的情绪遮蔽了双眼。

最后送上万总对普通个人投资者的一点建议:医药行业很复杂,如果不是科班出身,研究医药主题基金经理可能比研究具体的医药细分领域更加简单;如果普通个人投资者对医药产业很感兴趣,建议从一些科普性质的研报开始读起,不要一开始就扎进二级、三级行业,这往往会导致投资者对医药产业整体的产生误判

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除