最近关于半导体的文章我已经发了几篇了,主要就在于跟踪目前的半导体周期,有板块的有个股的,接着还会持续跟踪下去。我主要的观点在于半导体大的需求周期还在下行,但库存周期已经开始短期见底了。

今天的文章主要是从A股半导体3季报里的数据来寻找看看有没一些周期见底的蛛丝马迹。主要参考了天风证券的研报

先看下A股搬到提三季度整体的业绩表现,从之中你也可以得出自己的观点。

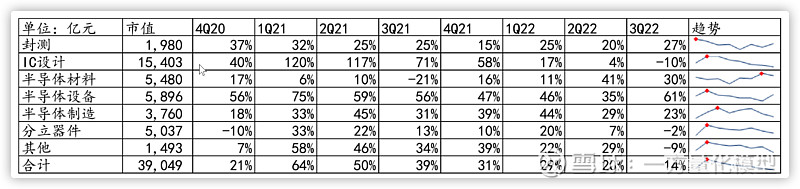

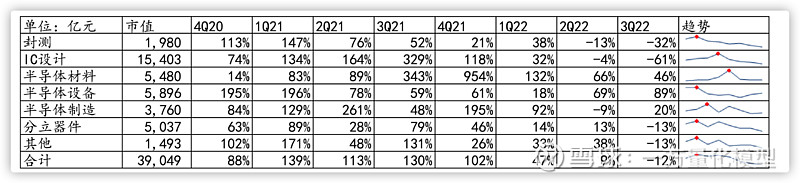

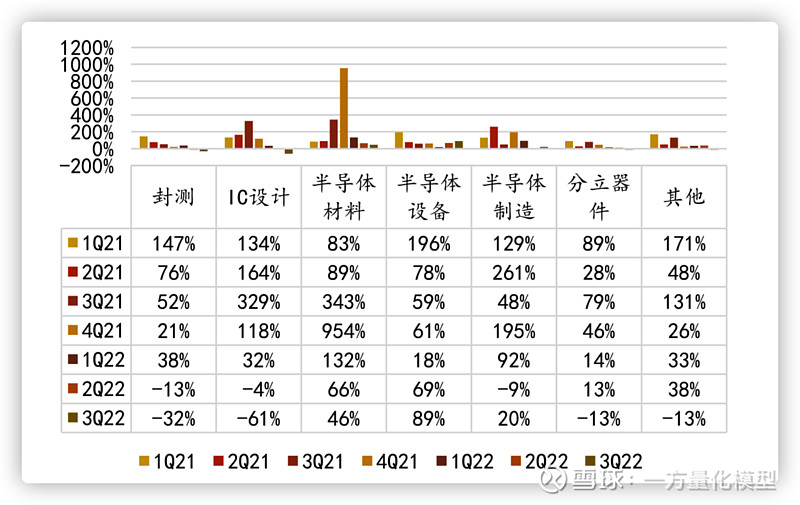

A 股半导体 3Q22 营收同比增长 14%,增速相较于 2Q22 下滑。细分板块来看,3Q22 封测 板块营收同比增长 27%,增速环比提升;IC 设计板块营收同比下滑 10%,主要由于 2022 年 三季度的高基数导致;半导体材料板块营收同比增长 30%;半导体设备板块营收同比增长 61%,增速环比提升;半导体制造板块营收同比增长 23%;分立器件板块营收同比下滑 2%。

A股半导体各细分板块营收同步增速

A 股半导体 3Q22 归母净利润同比下滑 12%,设计板块归母净利润同比下滑显著。细分板块来看,3Q22 封测板块归母净利润同比下滑 32%;IC 设计板块归母净利润同比下滑 61%,主要由于 2022 年三季度的高基数导致;半导体材料板块归母净利润同比增长 46%;半导体 设备板块归母净利润同比增长 89%,增速环比提升;半导体制造板块归母净利润同比增长 20%;分立器件板块归母净利润同比下滑 13%。

A 股半导体各细分板块归母净利润同比增速

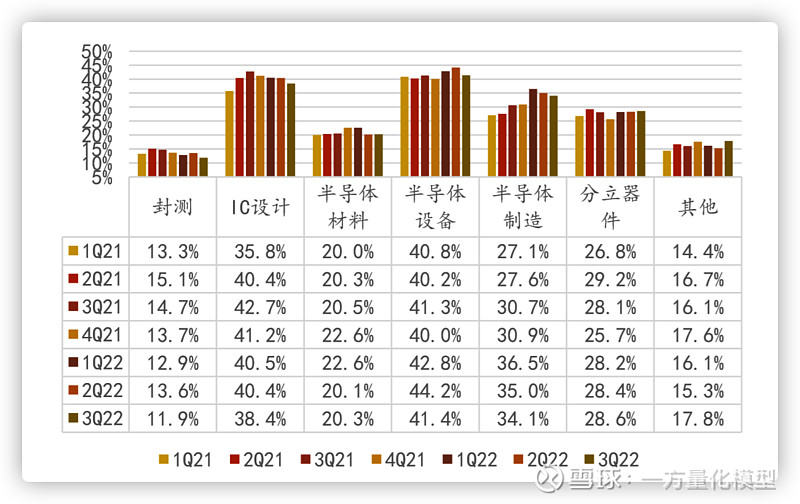

设计板块毛利率略有下降,体现了三季度 IC 产品的价格压力。细分板块看,三季度封测 板块毛利率达到 11.9%,环比下滑;IC 设计板块毛利率 38.4%,环比下滑;半导体材料板块 毛利率20.3%,环比基本持平;半导体设备板块毛利率41.4%;半导体制造板块毛利率34.1%。

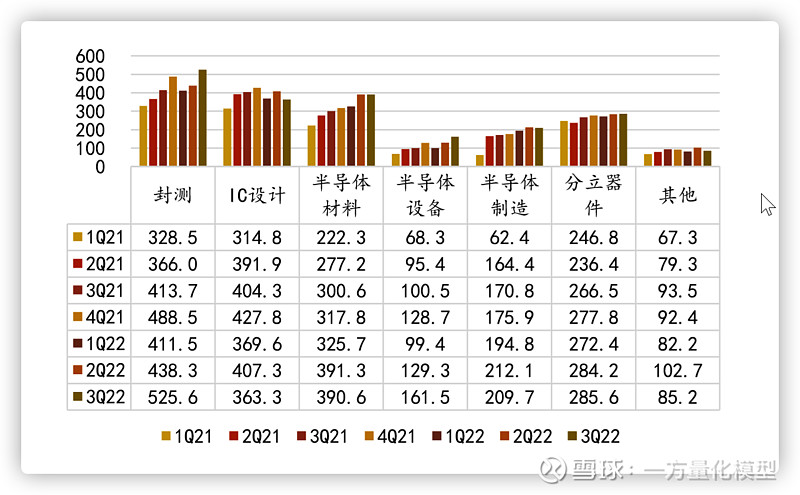

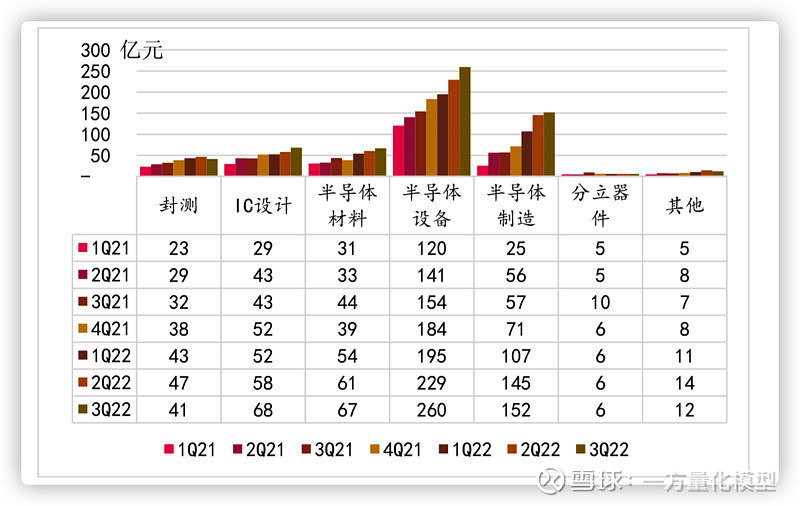

分板块营业收入(亿元)

分板块毛利率

从以上的收入、利润、毛利率三个重要维度都可以看出来,整个半导体板块业绩是实实在在的在下行。但万物皆是周期,上篇文章我们分析过,”全球半导体行业每隔4-5年经历一轮周期。从谷到峰的上行周期通常1-3年时间,从峰到谷的下行周期通常1-2年时间“。

站在现在的节点,我们从半导体三季报当中能否找到一些库存周期见底的蛛丝马迹呢?让我们来看看

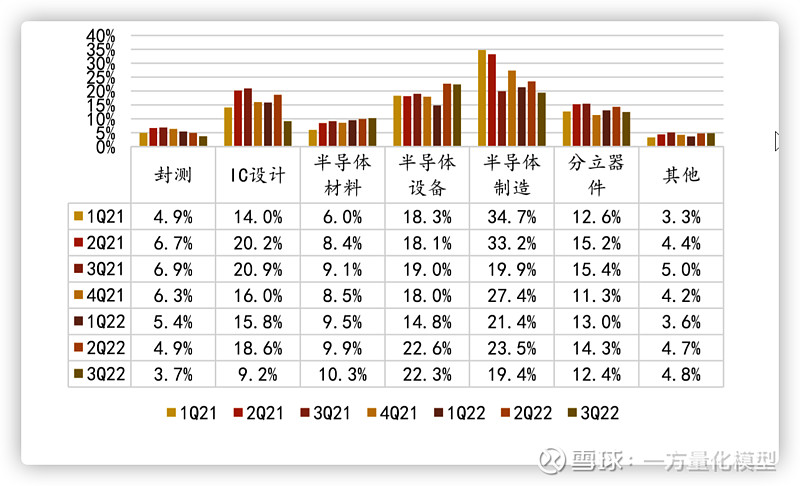

1、IC 设计板块归母净利率下降至 21 年以来最低点,是行业周期的底部信号之一。三季度封 测/IC 设计/半导体制造/分立器件板块的归母净利率均环比下滑,其中 IC 设计板块归母净 利率达到 9.2%,2Q22 为 18.6%,环比下滑显著,我们判断归母净利率的下滑是行业底部信 号之一,也体现了三季度部分设计公司主动去库存时降价的销售策略。

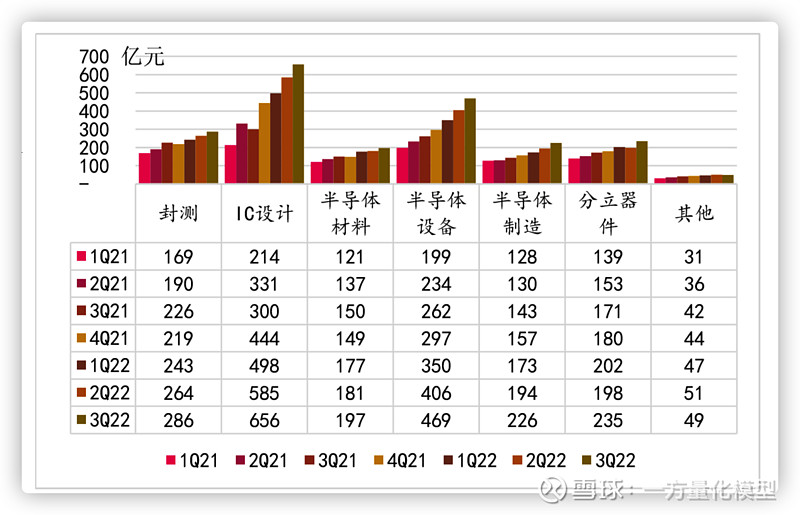

2、资产负债表端,半导体设备的合同负债和 IC 设计板块的额存货均创新高,但部分公司相 关数据出现环比下滑,是行业周期底部信号之一。三季度半导设备板块的合同负债达到 260 亿元人民币,持续环比增长;

分板块合同负债

分板块存货

根据 IC Insight 的预测,全球半导体行业有望在 2023 年一季度触底,结合 A 股半导体三季报的情况,半导体库存周期开始有了一点见底的迹象,对于激进的投资者可以考虑开始左侧布局,毕竟股价的表现一般会至少提前业绩半年以上。

总结下目前出现的一些底部信号:

1)部分设计公司开始存货环比下降,设计板块净利润率下降到历史低点附近;

2)晶圆代工厂的产能利用率开始下降;

3)部分设备公司的合同负债环比下降。

但这些信号相对来说还是有点弱,需要持续的跟踪业界的高频数据,有最新的信息我会及时更新出来

最近关于半导体的文章我已经发了几篇了,主要就在于跟踪目前的半导体周期,有板块的有个股的,接着还会持续跟踪下去。我主要的观点在于半导体大的需求周期还在下行,但库存周期已经开始短期见底了。

今天的文章主要是从A股半导体3季报里的数据来寻找看看有没一些周期见底的蛛丝马迹。主要参考了天风证券的研报

先看下A股搬到提三季度整体的业绩表现,从之中你也可以得出自己的观点。

A 股半导体 3Q22 营收同比增长 14%,增速相较于 2Q22 下滑。细分板块来看,3Q22 封测 板块营收同比增长 27%,增速环比提升;IC 设计板块营收同比下滑 10%,主要由于 2022 年 三季度的高基数导致;半导体材料板块营收同比增长 30%;半导体设备板块营收同比增长 61%,增速环比提升;半导体制造板块营收同比增长 23%;分立器件板块营收同比下滑 2%。

A股半导体各细分板块营收同步增速

A 股半导体 3Q22 归母净利润同比下滑 12%,设计板块归母净利润同比下滑显著。细分板块来看,3Q22 封测板块归母净利润同比下滑 32%;IC 设计板块归母净利润同比下滑 61%,主要由于 2022 年三季度的高基数导致;半导体材料板块归母净利润同比增长 46%;半导体 设备板块归母净利润同比增长 89%,增速环比提升;半导体制造板块归母净利润同比增长 20%;分立器件板块归母净利润同比下滑 13%。

A 股半导体各细分板块归母净利润同比增速

设计板块毛利率略有下降,体现了三季度 IC 产品的价格压力。细分板块看,三季度封测 板块毛利率达到 11.9%,环比下滑;IC 设计板块毛利率 38.4%,环比下滑;半导体材料板块 毛利率20.3%,环比基本持平;半导体设备板块毛利率41.4%;半导体制造板块毛利率34.1%。

分板块营业收入(亿元)

分板块毛利率

从以上的收入、利润、毛利率三个重要维度都可以看出来,整个半导体板块业绩是实实在在的在下行。但万物皆是周期,上篇文章我们分析过,”全球半导体行业每隔4-5年经历一轮周期。从谷到峰的上行周期通常1-3年时间,从峰到谷的下行周期通常1-2年时间“。

站在现在的节点,我们从半导体三季报当中能否找到一些库存周期见底的蛛丝马迹呢?让我们来看看

1、IC 设计板块归母净利率下降至 21 年以来最低点,是行业周期的底部信号之一。三季度封 测/IC 设计/半导体制造/分立器件板块的归母净利率均环比下滑,其中 IC 设计板块归母净 利率达到 9.2%,2Q22 为 18.6%,环比下滑显著,我们判断归母净利率的下滑是行业底部信 号之一,也体现了三季度部分设计公司主动去库存时降价的销售策略。

2、资产负债表端,半导体设备的合同负债和 IC 设计板块的额存货均创新高,但部分公司相 关数据出现环比下滑,是行业周期底部信号之一。三季度半导设备板块的合同负债达到 260 亿元人民币,持续环比增长;

分板块合同负债

分板块存货

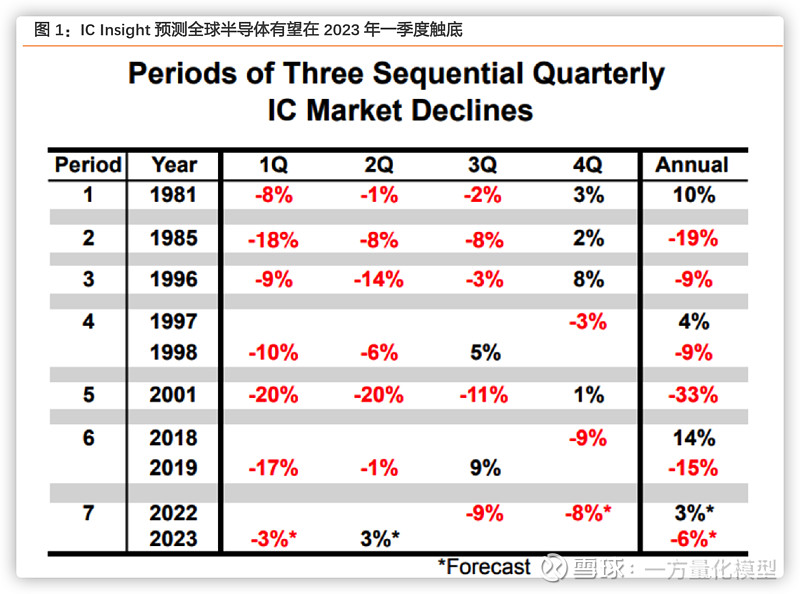

根据 IC Insight 的预测,全球半导体行业有望在 2023 年一季度触底,结合 A 股半导体三季报的情况,半导体库存周期开始有了一点见底的迹象,对于激进的投资者可以考虑开始左侧布局,毕竟股价的表现一般会至少提前业绩半年以上。

总结下目前出现的一些底部信号:

1)部分设计公司开始存货环比下降,设计板块净利润率下降到历史低点附近;

2)晶圆代工厂的产能利用率开始下降;

3)部分设备公司的合同负债环比下降。

但这些信号相对来说还是有点弱,需要持续的跟踪业界的高频数据,有最新的信息我会及时更新出来

最近关于半导体的文章我已经发了几篇了,主要就在于跟踪目前的半导体周期,有板块的有个股的,接着还会持续跟踪下去。我主要的观点在于半导体大的需求周期还在下行,但库存周期已经开始短期见底了。

今天的文章主要是从A股半导体3季报里的数据来寻找看看有没一些周期见底的蛛丝马迹。主要参考了天风证券的研报

先看下A股搬到提三季度整体的业绩表现,从之中你也可以得出自己的观点。

A 股半导体 3Q22 营收同比增长 14%,增速相较于 2Q22 下滑。细分板块来看,3Q22 封测 板块营收同比增长 27%,增速环比提升;IC 设计板块营收同比下滑 10%,主要由于 2022 年 三季度的高基数导致;半导体材料板块营收同比增长 30%;半导体设备板块营收同比增长 61%,增速环比提升;半导体制造板块营收同比增长 23%;分立器件板块营收同比下滑 2%。

A股半导体各细分板块营收同步增速

A 股半导体 3Q22 归母净利润同比下滑 12%,设计板块归母净利润同比下滑显著。细分板块来看,3Q22 封测板块归母净利润同比下滑 32%;IC 设计板块归母净利润同比下滑 61%,主要由于 2022 年三季度的高基数导致;半导体材料板块归母净利润同比增长 46%;半导体 设备板块归母净利润同比增长 89%,增速环比提升;半导体制造板块归母净利润同比增长 20%;分立器件板块归母净利润同比下滑 13%。

A 股半导体各细分板块归母净利润同比增速

设计板块毛利率略有下降,体现了三季度 IC 产品的价格压力。细分板块看,三季度封测 板块毛利率达到 11.9%,环比下滑;IC 设计板块毛利率 38.4%,环比下滑;半导体材料板块 毛利率20.3%,环比基本持平;半导体设备板块毛利率41.4%;半导体制造板块毛利率34.1%。

分板块营业收入(亿元)

分板块毛利率

从以上的收入、利润、毛利率三个重要维度都可以看出来,整个半导体板块业绩是实实在在的在下行。但万物皆是周期,上篇文章我们分析过,”全球半导体行业每隔4-5年经历一轮周期。从谷到峰的上行周期通常1-3年时间,从峰到谷的下行周期通常1-2年时间“。

站在现在的节点,我们从半导体三季报当中能否找到一些库存周期见底的蛛丝马迹呢?让我们来看看

1、IC 设计板块归母净利率下降至 21 年以来最低点,是行业周期的底部信号之一。三季度封 测/IC 设计/半导体制造/分立器件板块的归母净利率均环比下滑,其中 IC 设计板块归母净 利率达到 9.2%,2Q22 为 18.6%,环比下滑显著,我们判断归母净利率的下滑是行业底部信 号之一,也体现了三季度部分设计公司主动去库存时降价的销售策略。

2、资产负债表端,半导体设备的合同负债和 IC 设计板块的额存货均创新高,但部分公司相 关数据出现环比下滑,是行业周期底部信号之一。三季度半导设备板块的合同负债达到 260 亿元人民币,持续环比增长;

分板块合同负债

分板块存货

根据 IC Insight 的预测,全球半导体行业有望在 2023 年一季度触底,结合 A 股半导体三季报的情况,半导体库存周期开始有了一点见底的迹象,对于激进的投资者可以考虑开始左侧布局,毕竟股价的表现一般会至少提前业绩半年以上。

总结下目前出现的一些底部信号:

1)部分设计公司开始存货环比下降,设计板块净利润率下降到历史低点附近;

2)晶圆代工厂的产能利用率开始下降;

3)部分设备公司的合同负债环比下降。

但这些信号相对来说还是有点弱,需要持续的跟踪业界的高频数据,有最新的信息我会及时更新出来

最近关于半导体的文章我已经发了几篇了,主要就在于跟踪目前的半导体周期,有板块的有个股的,接着还会持续跟踪下去。我主要的观点在于半导体大的需求周期还在下行,但库存周期已经开始短期见底了。

今天的文章主要是从A股半导体3季报里的数据来寻找看看有没一些周期见底的蛛丝马迹。主要参考了天风证券的研报

先看下A股搬到提三季度整体的业绩表现,从之中你也可以得出自己的观点。

A 股半导体 3Q22 营收同比增长 14%,增速相较于 2Q22 下滑。细分板块来看,3Q22 封测 板块营收同比增长 27%,增速环比提升;IC 设计板块营收同比下滑 10%,主要由于 2022 年 三季度的高基数导致;半导体材料板块营收同比增长 30%;半导体设备板块营收同比增长 61%,增速环比提升;半导体制造板块营收同比增长 23%;分立器件板块营收同比下滑 2%。

A股半导体各细分板块营收同步增速

A 股半导体 3Q22 归母净利润同比下滑 12%,设计板块归母净利润同比下滑显著。细分板块来看,3Q22 封测板块归母净利润同比下滑 32%;IC 设计板块归母净利润同比下滑 61%,主要由于 2022 年三季度的高基数导致;半导体材料板块归母净利润同比增长 46%;半导体 设备板块归母净利润同比增长 89%,增速环比提升;半导体制造板块归母净利润同比增长 20%;分立器件板块归母净利润同比下滑 13%。

A 股半导体各细分板块归母净利润同比增速

设计板块毛利率略有下降,体现了三季度 IC 产品的价格压力。细分板块看,三季度封测 板块毛利率达到 11.9%,环比下滑;IC 设计板块毛利率 38.4%,环比下滑;半导体材料板块 毛利率20.3%,环比基本持平;半导体设备板块毛利率41.4%;半导体制造板块毛利率34.1%。

分板块营业收入(亿元)

分板块毛利率

从以上的收入、利润、毛利率三个重要维度都可以看出来,整个半导体板块业绩是实实在在的在下行。但万物皆是周期,上篇文章我们分析过,”全球半导体行业每隔4-5年经历一轮周期。从谷到峰的上行周期通常1-3年时间,从峰到谷的下行周期通常1-2年时间“。

站在现在的节点,我们从半导体三季报当中能否找到一些库存周期见底的蛛丝马迹呢?让我们来看看

1、IC 设计板块归母净利率下降至 21 年以来最低点,是行业周期的底部信号之一。三季度封 测/IC 设计/半导体制造/分立器件板块的归母净利率均环比下滑,其中 IC 设计板块归母净 利率达到 9.2%,2Q22 为 18.6%,环比下滑显著,我们判断归母净利率的下滑是行业底部信 号之一,也体现了三季度部分设计公司主动去库存时降价的销售策略。

2、资产负债表端,半导体设备的合同负债和 IC 设计板块的额存货均创新高,但部分公司相 关数据出现环比下滑,是行业周期底部信号之一。三季度半导设备板块的合同负债达到 260 亿元人民币,持续环比增长;

分板块合同负债

分板块存货

根据 IC Insight 的预测,全球半导体行业有望在 2023 年一季度触底,结合 A 股半导体三季报的情况,半导体库存周期开始有了一点见底的迹象,对于激进的投资者可以考虑开始左侧布局,毕竟股价的表现一般会至少提前业绩半年以上。

总结下目前出现的一些底部信号:

1)部分设计公司开始存货环比下降,设计板块净利润率下降到历史低点附近;

2)晶圆代工厂的产能利用率开始下降;

3)部分设备公司的合同负债环比下降。

但这些信号相对来说还是有点弱,需要持续的跟踪业界的高频数据,有最新的信息我会及时更新出来

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除