金刚石概念股

前言:前面发布的《工业金刚石系列一》我主要是聊了聊工业金刚石的供需情况,本篇我就来聊聊很多人关心的产业链情况和行业现状等内容。

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.来龙去脉

2.产业链

3.行业现状

4.行业前

5.相关上市公司

6.独家核心提示

一,来龙去脉

金刚石很早就表现出适用于半导体制造的优良性能,金刚石禁带宽度5.5eV超现有氮化镓、碳化硅等,载流子迁移率也是硅材料的3倍,同时金刚石在室温下有极低的本征载流子浓度,且具备优异的耐高温属性。

根据财联社报道,近日,日本佐贺大学教授嘉数教授与精密零部件制造商日本Orbray合作开发出了用金刚石制成的功率半导体,并以1平方厘米875兆瓦的电力运行。

二,产业链

1.上游分析

工业金刚石产业链上游主要是原材料和加工设备,我国占据全球工业金刚石单晶+微粉制造的大多数市场,市场存量压机 7000-9000 台:我国自2001 年突破工业金刚石关键粉末触媒技术后,工业金刚石行业得到了快速发展,在以河南省为核心的多家工业金刚石企业,技术先进、产能充足、产业链配套齐全,已形成研发、生产一体化的超硬材料产业集群,根据超硬材料网数据显示,我国目前行业存量压机 1-1.2 万台,其中用于工业金刚石 7000-9000 台;根据磨料磨具网数据显示,2020 年我国工业金刚石总产量 200 亿克拉,其中工业金刚石单晶+微粉 145 亿克拉,占据全球 95%工业金刚石原料市场份额。

2.中游分析

中游环节主要为各类金刚石工具制造企业,通过将工业金刚石经过破碎、与硬质合金结合、聚晶等多种工艺,打造多种金刚石工具,如金刚线、金刚砂轮、金刚砂带、金刚石复合片等,广泛用于下游多种切割、磨削、钻探、抛光等场景。该产业链环节分类杂、产品形态多,使用范围广,故行业集中度较低,行业里多为小规模公司。

3.下游分析

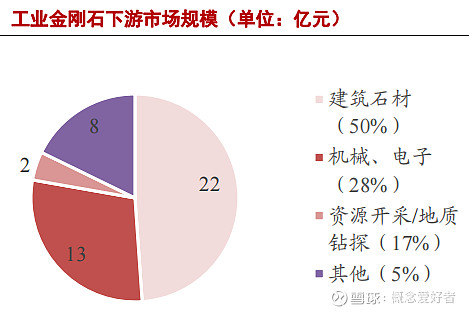

目前金刚石下游应用仍以传统建筑石材切割为主,占据销售额的 50%,规模 22亿;机械、电子板块增幅快(包含光伏切割、消费电子切割,现阶段占比 28%,规模13 亿),未来有望成为工业金刚石需求重要增长领域;资源开采/地质钻探主要使用工业金刚石与硬质合金构成的复合片(市场份额 17%,规模 8 亿),随油服/矿山开采市场增长;未来 CVD 法生产的工业金刚石,可用于半导体领域的集成电路芯片、散热片等,以及军工的导弹整流罩、红外光学窗口等。

三,行业现状

1.传统金刚石工具市场份额不断提升,高端金刚石工具仍需进口

国产金刚石工具在技术工艺水平和中低端产品质量方面与国际企业基本持平,建筑石材、光伏硅片加工领域发展迅速,国内产品取代进口并大量出口;但半导体精密加工中聚晶立方氮化硼(PCBN)、聚晶金刚石(PCD)加工仍以进口为主,而航空航天等行业的应用刚刚起步。总体上,中国超硬材料在精加工方面与国外先进水平相比仍有较大发展空间。

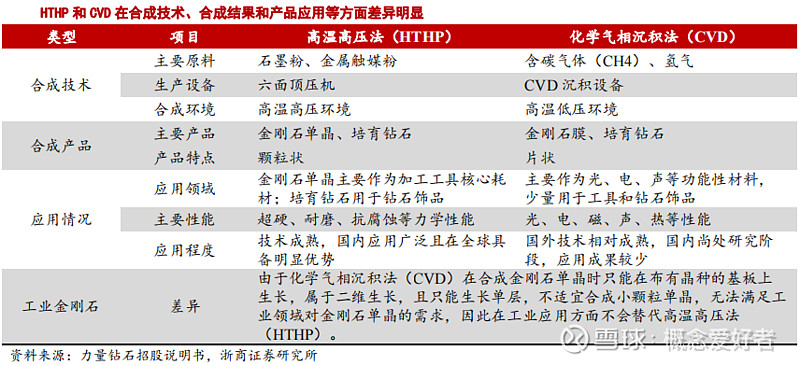

2.我国现阶段工业金刚石生产以高温高压法为主

全球人造金刚石行业主要有高温高压法(HTHP)和化学气相沉积法(CVD)两大类生产方法,目前国内人造金刚石产品生产主要采用高温高压法(HTHP)。两种生产方法采用不同的合成原理和合成技术,生产出的产品类型和产品特点也各不相同,主要产业应用也侧重在不同的终端领域。我国目前主要采用高温高压法(HTHP),在未来相当长的时间内,HTHP 和 CVD 将保持共同发展的态势,这是人造金刚石行业的基本特色。

四,行业前景

1.第四代半导体打开人造金刚石大市场

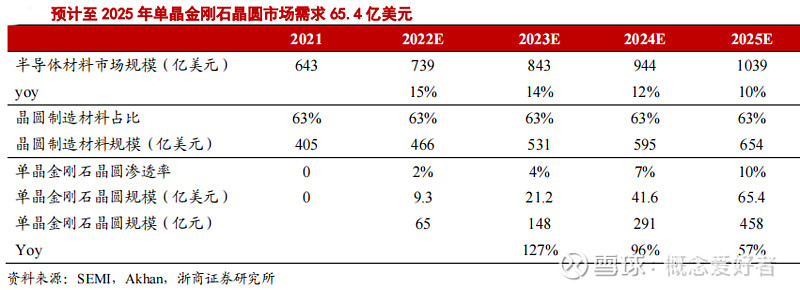

CVD 法人造金刚石可制作大面积单晶晶圆,作为半导体芯片衬底可完全解决散热问题及利用金刚石的多项超级优秀的物理化学性能,制造第四代“终极半导体”。半导体材料随下游半导体市场快速增长,预计至2025 年半导体材料同比增速在 10%-15%之间;现阶段半导体材料市场结构可分为晶圆制造材料和封装材料,其中晶圆制造材料占比 63%、封装材料占比 37%,若后期该比例不发生明显变化;未来金刚石晶圆因其优异性能逐渐放量并占据相应市场份额,渗透率随产能建设不断提升,至 2025 年渗透率达 10%。综上,预计至 2025 年单晶金刚石晶圆市场需求 65.4 亿美元,2022-2025 年累计需求 138 亿美元,折合人民币 963 亿元。

2.工业金刚石需求高涨有望进入价格上升期

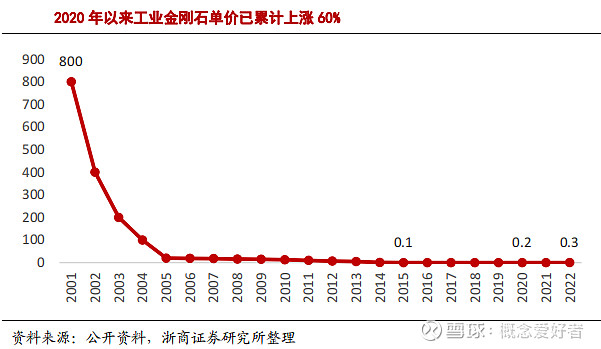

工业金刚石早期由于被欧美等国家占据主要市场,产品价格居高不下,可达 100 美元/克拉;中南钻石于 2001 年通过自主研发突破了关键粉末触媒技术,开启了人造金刚石快速发展道路,产品因产量大幅提升价格快速下降,2015 年前后跌至 0.1 元/克拉,多家工业金刚石企业迎来“至暗时刻”;但是2020 年起,受光伏、消费电子、新能源汽车制造等高端制造领域快速增长需求,以及培育钻石对工业金刚石带来的产能挤压,工业金刚石供不应求产品价格上涨,后续有望维持高位甚至进一步上升。

3.工业金刚石需求空间不断扩张

现阶段工业金刚石行业规模约 45 亿,其中产品 50%(约 22 亿)下游应用于建筑石材切割,28%(约 13 亿)用于高端制造、光伏、消费电子衬底切割,17%(约 8亿)用于资源开采、地质勘探等。综合考虑下游各细分子行业发展增速,预计至 2025 年工业金刚石需求空间合计约88-114 亿元,复合增速 18%-26%

金刚石概念股

更多深度系列 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除