机器人概念股

本篇目录

1.来龙去脉

2.认识工业机器人

3.产业链

4.供给分析

5.行业现状

6.行业前景

7.相关上市公司

8.独家核心提示

一,来龙去脉

截至1月27日,2023年春节档期总票房67.24亿,位列国内影史第二,而其中《流浪地球2》可谓叫好又叫座,这在资本圈内同样掀起了一股风潮,就有某券商分析师认为:《流浪地球2》基本把未来科技趋势说清楚了,包括量子计算机、太空电梯(超强度材料)、大规模中央控制无人机群、人工智能、数字人、可控核聚变、机器人、机械外骨骼、3D打印等等。

而我自己感受最深的莫过于550W,一个极其完美的工业机器人,所以本篇来说说工业机器人产业,不仅因为有浪2,更因为节前就已经有了机器人产业的规划,热度不减,自然值得关注。

二,认识工业机器人

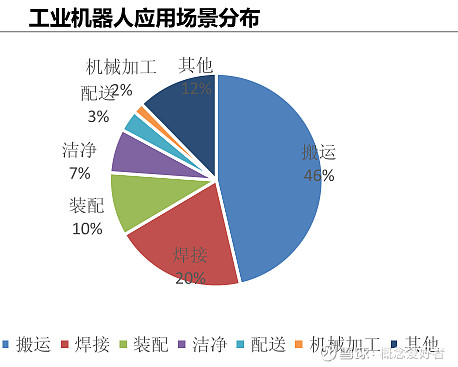

工业机器人是工业自动化的三大技术之一,工业机器人广泛应用于制造业的各个领域之中,有力地推动了制造业的发展,是实现智能生产和数字化工厂的通用基础设施。工业机器人可以代替人在在各种恶劣危险的环境中工作,可以长时间进行繁重、重复的作业,同时大幅提高生产效率和效益,其主要应用于汽车、3C、金属、橡胶、食品等领域的生产制造中。

三,产业链

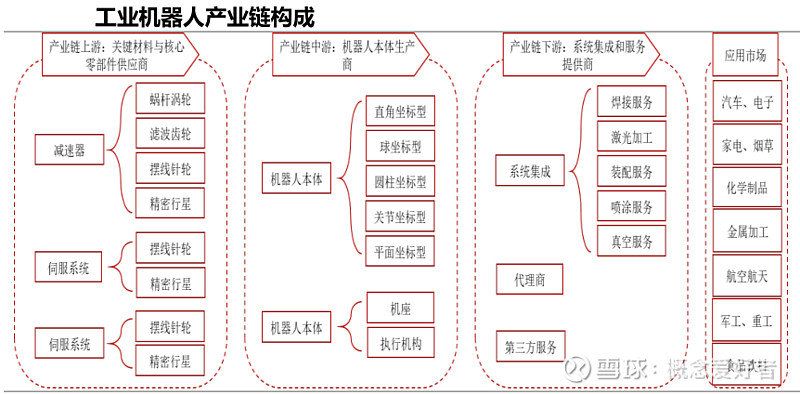

工业机器人产业链的上游主要为零部件供应商,三大主要零部件为减速器、控制系统和伺服系统;产业链的中游为机器人本体提供商,主要负责机器人本体的生产,即机座和执行机构,包括手臂、腕部等;产业链下游为系统集成商,根据不同的应用场景和用途进行有针对性地系统集成和软件二次开发。生产出来的机器人只有通过系统集成之后,才能投入到下游的汽车、电子、金属加工等产业,为终端客户所用。

1.上游分析

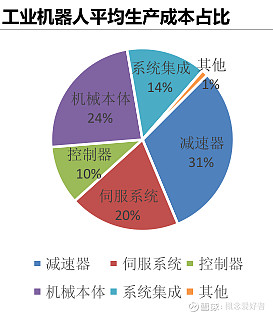

从盈利水平来看,上游核心部件的盈利水平较高,其中减速器毛利率为 40%,伺服系统为 35%,控制器为 25%;中游机器人本体毛利率最低,仅为 15%;下游系统集成毛利率为 35%。

工业机器人成本链中,上游核心零部件成本占比最高,占到整体生产成本的 60%以上。我国企业在各核心部件均建立起相关企业,部分核心配件国产化程度较高,但国内精密减速器、控制器、伺服系统以及高性能驱动器等机器人核心零部件大部分依赖进口。其中,在上游最重要的三大零部件——减速器、伺服电机和控制器中,国产化率分别约为 30%、22%、35%。

工业机器人的核心零部件的国产化率在持续提高,已有不少国内厂商取得了不同程度的突破。在减速器方面,谐波减速器国产化进程较快,绿地谐波已实现量产;RV 减速器精密性更高,国产化率较低,但双环传动等国产厂商已实现批量销售;伺服电机方面,目前具备自主产权和较大生产规模的国产厂商已有 20 余家;控制器方面,华中数控等国产厂商在硬件上已接近国际先进水平,只是在软件和核心控制算法与不国际品牌存在一定差距。

机器人概念股

2.中游分析

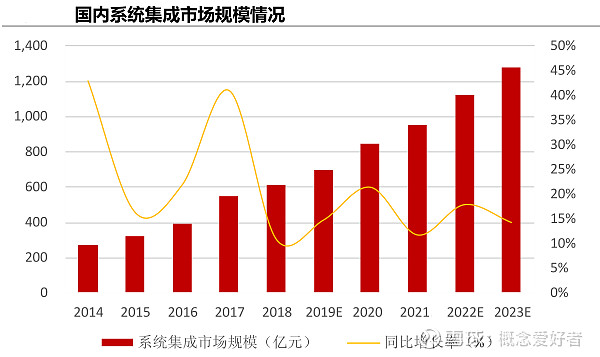

工业机器人产业链中游——机器人本体,由基座和执行机构构成,包括手臂、腕部等,部分机器人本体还包括行走结构。机器人产业集成供应链环节比制造环节更易通过减少成本增加利润,核心原因在于本体厂商需要大量生产线投入,导致固定资产占比大幅提升,因此本体厂商提升经营效率以及成本的管控尤为重要。长期来看,集成市场规模大约为本体的 3 倍。这是因为机器人下游应用领域具有周期性,作为和下游紧密联系的系统集成商爆发力强,更能充分受益下游特定行业复苏。

和零部件相比,机器人本体的技术难度相对较低,但高端应用市场依旧被前四家企业发那科、ABB、KUKA和安川占据,国内厂商的出货量前四位市占率合计 26%,有 13 家市占率在2-3%之间,内资厂商间竞争激烈。

3.下游分析

工业机器人产业链下游主要由机器人系统集成供应商构成,机器人系统集成是指在机器人本体上加装夹具及其他配套系统完成特定功能。系统集成商处于机器人产业链的下游应用端,为终端客户提供应用解决方案,负责工业机器人应用二次开发和周边自动化配套设备的集成。机器人下游应用领域广泛,集成商在下游行业复苏时能充分受益,展现出相对更高的弹性。但与零部件和本体环节相比,系统集成的门槛相对较低,竞争激烈,不上游议价能力较弱;且在不同行业之间横向拓展困难,企业发展存在一定的瓶颈。

得益于本土服务优势,包括渠道优势、价格优势、人才红利等,我国系统集成市场本土企业占据主要地位,下游行业、工艺覆盖完备。但由于系统集成的技术门槛较低,不下游的议价能力较弱,因此其毛利率水平也较低,市场竞争较为激烈,而高端应用领域(如汽车制造,电气电子设备制造等领域)国产化率依旧较低。

四,供给分析

2015 年以来国内主要工业机器人供应商不断加速扩产,以应对与海外企业的激烈竟争,截至 2020 年,国内主要供应商实现年产能约 4 万台,预计 2025 年实现年产能超 25万台;2020 年,国内主要供应商工业机器人销量超过 2 万台,预计 2025 年销量超过 20 万台。

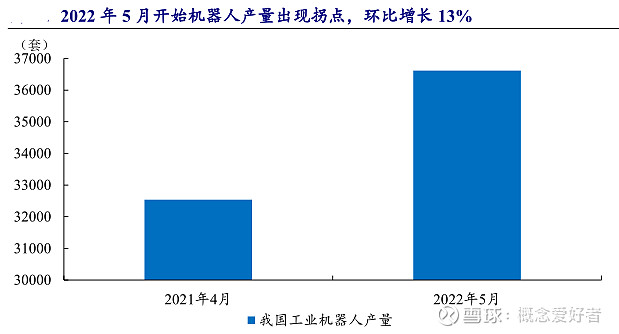

根据 IFR 统计的数据显示,2015 年中国工业机器人密度为 49 台/万人,2020 年增至 246 台/万人,并且在《“十四五”机器人产业发展规划》中提出,2025 年工业机器人密度将增长至 450台/万人以上。根据数据显示,1-5 月我国工业机器人产量为 166091 套,同比下降9.4%;其中 5 月产量为 36616 套,同比下降 13.7%,但是相比 4 月的 32535 套工业机器人已经开始走出低点。

五,行业现状

1.国内企业与海外企业错位竞争

目前汽车行业仍为国内外工业机器人供应商下游主要的应用领域;其中海外品牌下游主要应用于汽车整车,国内品牌主要提供冲压、焊接、喷涂、包装等汽车行业细分领域的机器人产品。截至2020年,国内非汽车领域的工业机器人应用占比已由2010 年的约50%提升至70%+,呈逐步递增趋势。其中3C领域的应用超过30%,金属制造领域的应用超过12%,锂电、食品领域的应用均超过5%。

2.国内工业机器人企业核心零部件自制率持续提升

零部件自制方面,目前海外四大家族在控制系统和伺服系统领域皆拥有自有技术,但减速器仍需外购;国内主要工业机器人供应商伺服系统为自有技术,控制系统正进行技术国产化,减速器仍需要外购。核心零部件自制率的提升将进一步增强国产机器人企业的竞争力,主要原因包括:1)零部件可实现高端自制、低端外购,成本控制能力强;2)供应链体系稳定,降低对外依赖性;3)核心零部件技术门槛高。

六,行业前景

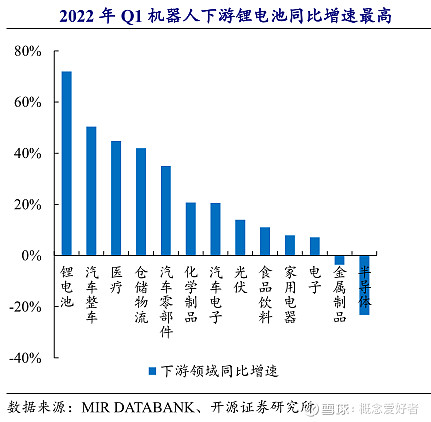

1.光伏、锂电拉动工业机器人高景气

目前工业机器人已成为锂电池生产单元中的重要组成部分,根据《2022高工锂电智能制造峰会》发布的数据显示,中国动力电池产线 1GW/h 约使用 50-70台工业机器人,具备高性能、高速度、高稳定性的工业机器人能够为锂电池生产提供经济性更强、效率更高的生产解决方案,因此工业机器人行业增长的动力主要来自两个方面:一是制造业的整体复苏,机器人自动化需求较为旺盛;二是新能源汽车、锂电光伏等高景气下游的扩产拉动。根据高工机器人产业研究所统计的数据显示,2021 年中国锂电行业工业机器人销量 1.97 万台,同比增长 98.18%。

2.在下游需求带动下,国产机器人不断追赶

我国是第三个具有工业机器人产业链的国家,并且国产机器人已经具备从产业链各个环节跟外资直接竞争的实力。从 2020 年开始,我国成为全球最重要的机器人市场,全球机器人产业链加速向大陆转移,外资品牌地位动摇,二线品牌彼此整合。2011-2020 年,国内工业机器人销量由 2.3 万台提升至约 17 万台,CAGR 达 25.1%;其中国产工业机器人销量由约 800 台增加至约 5 万台,高于国内整体销量增速约 33 个百分点。

此外,2022 年 Q1 受到疫情的影响,日本对中国出口额同比下降 21%,并且可能会存在大量出口货物在工厂堆积或者停留于港口的情况,因此外资企业在中国的发货能力成为了其在国内经营的制约因素,这将是国产进口替代的重要窗口期。

3.国内制造业升级带来的长期需求增长

由于国内制造业正在加速从劳动密集型的中低端产业切换到高端制造领域,叠加人工成本的快速上涨,工业自动化需求驱动我国成为全球最大的工业机器人市场。中长周期来看,国内工业机器人行业将显著受益于国内制造业升级带来的长期需求增长。随着国内人口红利的褪去,人力成本加速上涨,并且随着国内制造业的转型,国内的制造业正在逐步从过去的劳动密集型产业逐步发展成技术密集型产业,对工业自动化的需求正在加速增长。

机器人概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测、智能存储芯片等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除