射频概念股

前言:昨天有报道说,葛卫东出手射频滤波器,这个产业有何神奇的地方?本篇就和大家梳理下。

本篇目录

1.事件背景

2.认识射频前端

3.细分赛道

4.市场空间

5.行业现状

6.行业前景

7.相关上市公司

8.独家核心提示

PS:重点内容加粗显示,方便加快阅读

一,事件背景

据旷达科技29日公告,包括上海混沌投资(集团)有限公司(下称“混沌投资”)在内的三家机构,按投前估值27.8亿元、合计出资2.2亿元,认缴射频滤波器公司芯投微6013.3049万元新增注册资本。

私募大佬葛卫东出手射频滤波器,射频滤波器究竟是什么呢?我给大家聊一聊。

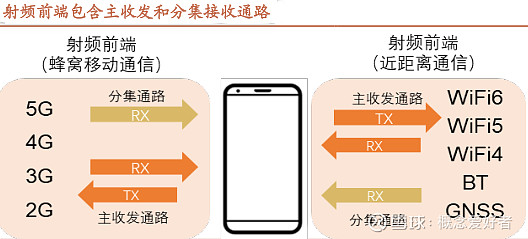

二,认识射频前端

射频前端是无线通信模块的核心组件,主要市场为手机蜂窝。无线通信模块主要包含天线、射频前端、主芯片三部分,射频前端对信号传输质量至关重要。

射频前端主要由滤波器(Filter)、功率放大器(PA)、开关(Switch/Tuner)、低噪声放大器(LNA)四种器件构成,这四种器件 2020 年市场规模占比分别为 47%、32%、13%、8%。

射频前端器件的技术难度从大到小为:滤波器、功率放大器、开关/低噪声放大器。

三,细分赛道

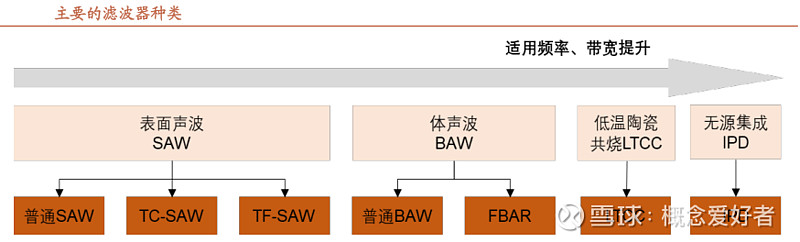

1.滤波器

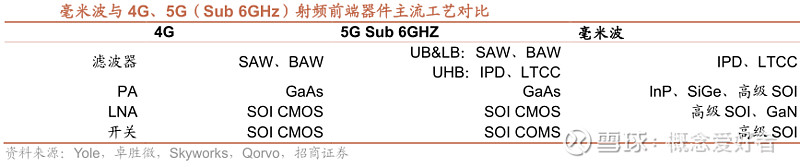

滤波器主要分为表面声波 SAW 系列(普通 SAW/TC-SAW/TF-SAW)、体声波 BAW 系列(BAW/FBAR/XBAW)、LTCC、IPD 四种。

其中SAW 和 BAW 滤波器高端滤波器,采用半导体工艺,主要应用于 3GHz 以下频段,即 3G/4G/5G 的低频(LB)和中高频(MHB),是目前智能手机的主流滤波器。

LTCC 和 IPD 滤波器的技术难度相对较低,是 5G 主流频段,即超高频(UHB,N77、N79)的主流滤波器方案。而且SAW 和 和 BAW 滤波器工艺壁垒极高,从市场规模看,SAW、BAW 滤波器未来依然是滤波器核心工艺。

近两年国内滤波器厂商的订单规模迅速增长,例如2018-2020 年好达电子收入从 1.65 亿元增长到 3.32 亿元。随着技术差距逐渐缩小,国产厂商份额有望逐步提升。不过国内 SAW 滤波器龙头与海外龙头的技术差距依然较大,国内厂商的技术突破仍需一段时间,目前国内龙头已经拥有了资金和客户支持,技术加速发展,未来份额将逐步提升。

射频概念股

2.功率放大器(PA)

功率放大器主要工艺有 CMOS、GaAs、GaN,过去 GaAs 半导体市场规模较小,所以以 IDM 模式为主。随着市场规模的不断增长以及代工厂工艺技术的成熟,代工模式带来的成本优势逐渐显现,预计未来代工占比会逐渐提升,代工占比逐渐提高,GaAs 代工行业走向成熟。

国内 PA 厂商众多,竞争激烈,目前以 2G/3G/4G PA 为主,例如唯捷创芯、飞骧科技等。由于市场竞争激烈,PA 厂商普遍盈利能力较差,根据唯捷创芯招股书,作为国内 PA 龙头,公司 2019 年净利率仅为 1.39%。2021-2023 年国内 PA 龙头的发展重点是实现 5G PA 及模组的大规模量产。长期来看,随着 PA 龙头陆续上市获得资本实力,未来有望发展滤波器产品,实现滤波器与 PA 产品的融合。

3.开关/LNA

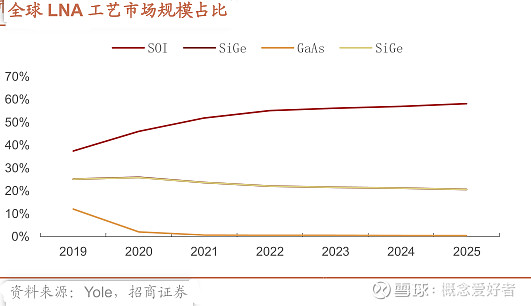

射频开关分为传导开关(Switch)和天线调谐开关(Tuner)两种,随着 5G 渗透率的提升,Switch 和 Tuner 单机用量快速增长,Switch 和 和 Tuner 都以 CMOS-SOI 为主流工艺。

开关行业壁垒相对较低,国内龙头迅速发展。射频开关与 LNA 的技术壁垒相对低于滤波器和 PA,竞争厂商众多。由于模块化趋势,目前过半 Switch 和 LNA 集成在模组之中。而分立式的 Switch 和 LNA 则主要应用在中低端手机中,市场玩家众多。

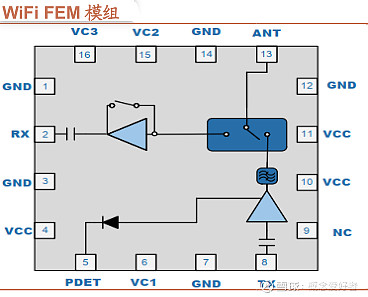

4.WiFi

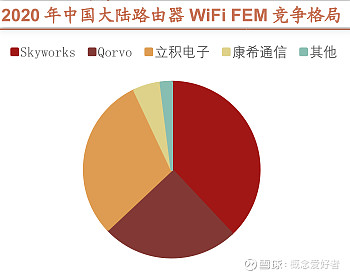

手机端 WiFi 射频前端市场主要被村田、Qorvo、Skyworks、NXP 等海外龙头垄断。中国台湾及大陆厂商在路由器 WiFi 射频前端市场占据较高份额,台湾厂商立积电子、中国大陆厂商康希通信分别占中国大陆市场 30%、5%。随着 WiFi6 产品不断起量,海外龙头将发展重心转向高毛利率的 WiFi6 FEM,为其他厂商切入手机 WiFi 市场提供了契机。

四,市场空间

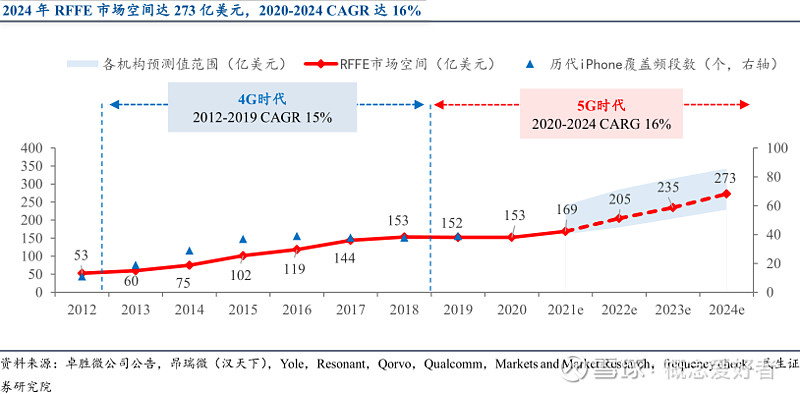

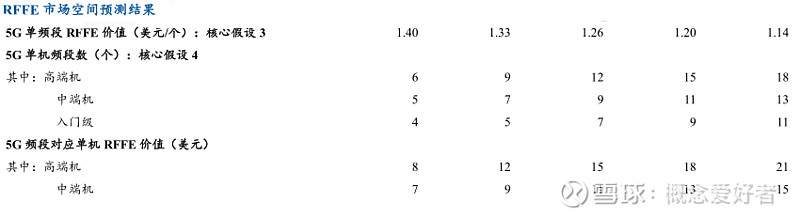

据预测 2024 年射频前端市场空间达 273 亿美元,20-24 年 年 CAGR 达到 16%。

上一轮射频前端市场起步起始于 4G 时代,全网通需求使得覆盖频段数大幅增加,常用频段数由 3G时代约 10 个频段提升至 4G 时代约 40 个频段,大幅拉动射频前端增长,市场价值 2012-2019年 CAGR 高达 15%2020 年 5G 时代正式开启,预计 2024 年射频前端市场空间将达到273 亿美元,2020-2024 年 CAGR 达 16%,其中增量主要来自 5G 新增频段,为 113 亿美元。

五,行业现状

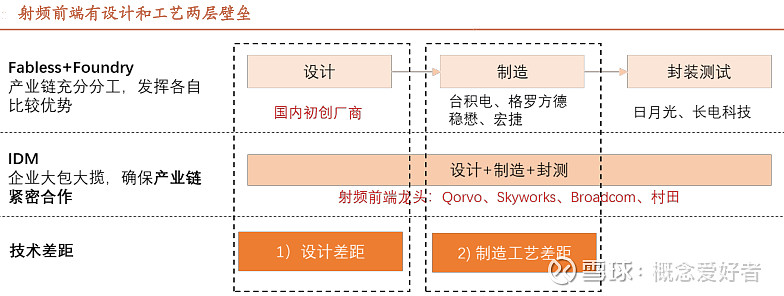

1.射频前端有设计和工艺两层壁垒

1)设计壁垒

广义上来说,射频前端属于模拟器件,在设计过程中涉及大量 know-how,不同频段的产品需要大量时间研发和调试。同时射频前端的产品种类繁多,不同器件之间差异很大,比如滤波器分为 SAW 滤波器、BAW 滤波器、LTCC 滤波器等,PA 工艺分为 CMOS、GaAs 等,开关分为 SOI、SiGe 等,种类繁多,为国内厂商形成完整产品带来很高的壁垒。

2)工艺壁垒

一方面,射频前端器件性能需要设计与工艺紧密结合,工程师对工艺的深刻理解对产品品质至关重要。另一方面,滤波器采用特殊工艺,下游代工业并不成熟;PA 与开关采用化合物半导体、SOI 工艺,虽然下游代工业比较成熟,但是产能比较有限,特殊时期可能面临产能不足问题。

2.5G模组难度相比4G下滑

滤波器是射频前端模组的关键器件, 4G频段使用的滤波器壁垒极高,主要使用 SAW 滤波器、BAW 滤波器,主流厂商采用 IDM模式封锁设计和工艺,因此技术难度很大,其他器件的工艺与技术与4G几乎相同。5G PA 与 4G PA 一样采取GaAs工艺,5G与4G开关/LNA 都以 SOI 为主流工艺,5G 主集收发模组以 PA 为核心,不再采用高难度的 SAW、BAW滤波器,5G 分集接收模组以 Switch、LNA 为核心,同样不再采用 SAW滤波器,因此5G滤波器难度降低。

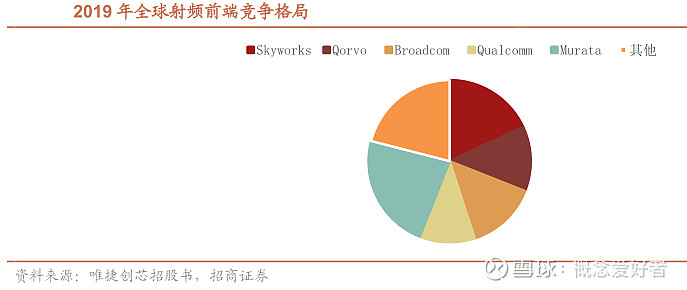

3.射频前端市场集中度高

射频前端技术壁垒极高,目前主要被美国四大巨头-Skyworks、Broadcom、Qorvo、高通,日本厂商村田所垄断,海外巨头为形成 模组 能力,2015-2016 年 加速并购重组。2015-2016 年全球半导体行业出现并购潮,根据 ICInsights 数据统计,2015 年并购协议总金额达到 1073.8 亿美元,2016 年并购协议总金额达到 593.8 亿美元,而2010-2015 年合计并购金额只有 126 亿美元。

六,行业前景

1.5G、WiFi6驱动射频前端量价齐升

2020-2025 年手机端 Sub 6GHz 及毫米波渗透率持续提升,新增频段及高频化驱动射频前端器件用量增长、性能提升。5G 全球新增授权频段数量多达 50+,传输带宽对相对 4G 变宽。5G 手机最直观的变化是支持新的频段,且频率更高、传输带宽更宽,从而提升数据传输速率。据测算,到 2020 年 5G 授权频段数量新增到 50 个左右,全球 2G/3G/4G/5G 网络合计支持的频段达到 90个以上。

2020-2025 年手机及路由器端 WiFi6 渗透率不断提升WiFi 是射频前端的重要战场之一。WiFi6 最高支持的通道数量从 WiFi5 的 8 通道提升到12通道,驱动路由器 WiFi FEM平均用量从4 颗提升到6颗。此外WiFi 技术升级驱动全球器路由器 WiFi FEM 市场不断增长从,预计从 2020 年 8 亿美元提升到 2025 年 18 亿美元 。WiFi6 驱动手机射频前端用量增长,同时对模组化程度、PA 性能提出更高的要求。

2.多因素驱动国产替代加速

国内射频前端厂商众多, 三大因素驱动国产替代机会崛起:

射频前端的前期投入很大,产线建设、研发投入金额高,2019 年科创板推出为射频前端厂商 带来密集融资潮;

5G 渗透率提升期,射频前端用量提升,海外龙头将重心转向高价值模组及器件,为国内厂商进军低端器件带来好时机;

4G 大多采用SAW/TC-SAW/BAW 滤波器,而 5G 的 N77、N78、N79 频段滤波器主流工艺将是难度更低的 LTCC/IPD,国内有几十家厂商具备生产能力,国内很多厂商目前已具备 5G 模组生产能力。例如卓胜微的 5G 接收端模组 LFEM 已经大规模量产。

射频概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除