光通信概念股

前言:算力作为数字经济核心生产力的重要构成,其关键能力释放离不开通信网络的有效支撑,本篇来分享下光通信产业的核心光模块板块的情况。

本篇目录

1.来龙去脉

2.认识光模块

3.产业链

4.细分赛道

5.行业现状

6.行业前景

7.市场空进

8.相关上市公司

9.独家核心提示

一,来龙去脉

ChatGPT霸屏,人工智能成为这个冬天最火的名词,而AI带来的算力需求是几何级增长,据中国通信网,算力作为数字经济核心生产力的重要构成,其关键能力释放离不开通信网络的有效支撑,光通信网络作为信息基础设施重要组成和关键承载底座,承担着“信息高速公路”和“信息高铁”的角色。

二,认识光模块

光模块是光 通信系统的核心器件之一,由各种无源器件以及光电芯片组合封装。光模块构成了数据中心互连、5G 承载网络和全光接入网络的基础单元,主要完成光电/电光转换功能。

近年来随着速率的逐渐提升,其在系统设备中的成本占比不断攀升,已成为各应用领域高带宽、广覆盖、低成本和低能耗的关键要素。为完成光电/电光转换,光模块的电口端插入交换设备或者基站设备,光口端连接光纤,帮助设备接入光网络。

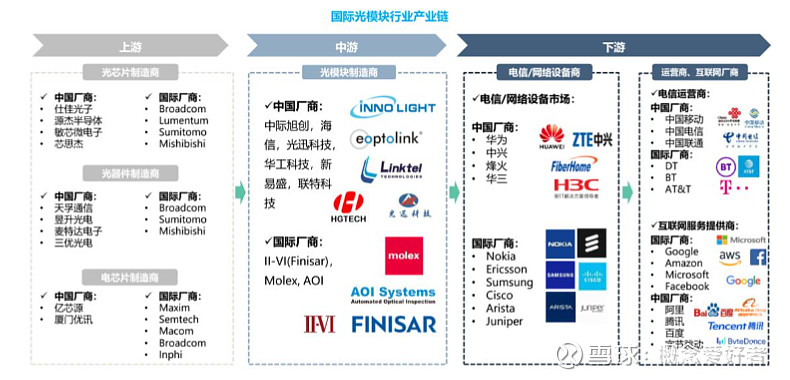

三,产业链

光模块产业链由上游的光芯片、光器件等,中游的光模块制造商和下游的设备商、运营商等组成。光模块上游包括光芯片、光器件、电芯片等,光器件行业的供应商较多,但高端光器件目前仍主要由国外供应商提供。光模块行业下游主要是包括电信运营商、互联网及云计算企业等,光模块产品的运营领域涵盖了互联网服务、电信市场等行业。

上游光芯片及电芯片多为国外公司占据主要市场,行业门槛较高,光芯片近年来中低端产品逐渐国产化,但高端光芯片仍被国外厂商掌握;

光器件细分领域众多,单个领域市场规模较小,行业整体较分散,竞争相对并不激烈;

中游光模块领域参与厂商众多竞争相对激烈,技术更迭周期短,近年来国内光模块厂商实力提升迅速,产业东移大趋势明显;

光模块的最终应用领域集中在 B 端电信市场(大型运营商)和数通市场(云计算企业)。

四,细分赛道

光模块的最终应用领域集中在B端电信市场(大型运营商)和数通市场(云计算企业)。

1.数通光模块

1)数通800G光模块

伴随着5G、数据中心等技术向高速率方向发展,光模块主流应用速率逐渐从10~40G跨步到100G~400G,目前行业内企业纷纷开展800G技术研发以尽早实现800G商业化应用。

2)硅光模块

硅光模块是基于硅和硅基衬底材料,利用现有 CMOS 工艺进行光器件开发和集成的新一代技术。硅光模块整体前景可期,2026 年市占率预计有望过半。根据统计从 2016年开始,基于 SiP 产品的市场份额稳步增长,2018 年以后增长加速。预计全球硅光模块市场将在 2026 年接近达 80 亿美元,市占率超 50%。

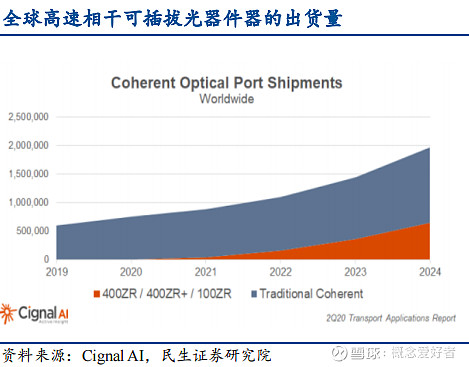

3)相干光模块

相干光模块市场发展至今仅有约 10 年,未来在流量高速增长的大背景下相干技术将持续下沉,伴随着其成本、功耗等问题上的持续优化,整体市场空间广阔。采用相干技术的 DWDM 光模块市场 2020 年销售额达 10 亿美金,到 2025 年将达到 25 亿美金,年复合增速达 20.1%。

2.电信光模块

固网接入侧和无线接入侧是电信市场光模块的主要需求,产品以低端光模块为主,代际更迭慢于数通领域,技术门槛相对不高,参与者众多,竞争激烈,对价格较为敏感,因而毛利率较低。除接入侧应用之外,光模块在城域网、骨干网等中长距离传输领域也有大量应用。

当前电信市场光模块需求的主要驱动因素包括了固网接入侧扩大千兆光纤网络覆盖、无线接入侧的 5G 基站建设以及 5G 推行带来的承载网扩容升级等。传统模式是运营商向设备商采购,设备商向光模块厂商采购,近 1~2 年来,运营商也有小规模地尝试直采模式。

四,行业现状

1.光模块制造环节属于轻资产的劳动密集型产业

从光模块厂商的角度,由于产品种类较多迭代速度快,因此选择更低的自动化程度,采取劳动密集型相对具有更显著优势。一方面,机械升级成本远高于工人学习成本,在产品快速迭代时相对处于劣势,另一方面,相对弹性较大的人力成本支出,产线机器折旧更为刚性,可能放大营收波动。从头部厂商发展历程来看,以上是产线自动化程度更高的海外龙头 AAOI 逐渐落后的原因之一。国内的头部光模块企业,在人力成本方面相对具有明显优势,因而逐渐在光模块行业逐渐占据重要地位,光模块行业近年来向我国转移的趋势显著。

2.光模块产业链向更专业化分工的方向转变

海外厂商的人力成本、供应链完善程度较之国内厂商处于劣势,且随需求分化,封装类型变得更为多样化,封装产线建设的资本投入变高,因而海外龙头逐渐倾向于将封装整体外包。当前海外发展方向是将所有光学部分集成为“光引擎”(光芯片、散热、光学组件、管壳等全部封装在一起)全部外包,而模块厂商更专注上游光芯片及产品设计等环节,因而未来产业链专业化分工将更趋显著。

3.数通与电信市场是光模块的主要应用场景

随着科技的飞速发展,5G、大数据、区块链、云计算、物联网以及人工智能等应用持续推进,数据流量得到空前的增长。光纤的普及,使目前全球的通信市场基础设施都朝着全光网络的方向发展,光通信设备的保有量越来越大,光模块的应用随之增多。

当前光模块应用场景主要可以分为数据通信和电信网络两大领域。数据通信领域主要是指互联网数据中心以及企业数据中心。电信网络主要包括光纤接入网、城域网/骨干网以及 5G 接入、承载网为代表的移动网络应用。

4.电信市场竞争较为激烈,毛利率普遍低于数通市场

电信市场所用光模块相对偏低端,价值量不高,当前 5G 前/中/回传现所用主流光模块为 25G/50G/100G,而近几年数通市场主流光模块已迭代至 100G/200G/400G 光模块。产品相对偏低端导致了技术壁垒较低,因而大小厂商纷纷涌入,激烈竞争导致毛利率较低。

5. 市场集中度较低,竞争激烈。

全球光模块市场相对分散。据Yole统计,2020年全球光模块市场中,美国、中国和日本的市场份额分别为45%、40%和8%,CR3为37%,2010-2021年全球光模块供应商TOP10排名中,中国厂商的数量由1家升至6家:Innolignt旭创科技、华为(海思)、Hisense海信宽带、Accelink光迅科技、HGG华工正源、Eoptolink新易盛。2021年全球光模块器件市场约87亿美元,其中中国供应商占比超过50%,产业链整合优势明显。

五,行业前景

1.新一轮数据流量投资加速行业拐点到来

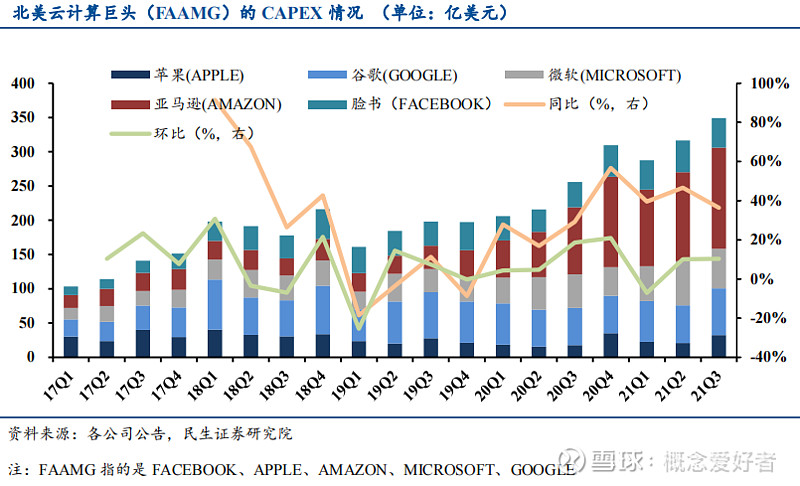

2021 年,伴随着 Facebook、微软、英伟达这 3 家科技巨头已正式宣布进军元宇宙,元宇宙大幕开启。以元宇宙领军者 Facebook 为例,公司披露 2022 年 CAPEX 将增加至 290~340 亿元,较之 2021 年的约 190 亿美元,增长至少超 50%。不仅仅是元宇宙所带来催化,未来包括 5G 相关应用进程加快,云计算、物联网等领域的进一步发展,都将推动算力需求和数据流量加速增长,新一轮数据流量投资浪潮风云再起,数通市场将迈入未来 3~5 年新一轮的景气上行周期,上游光模块行业拐点将至。

2.电信光模块中长期需求有保证

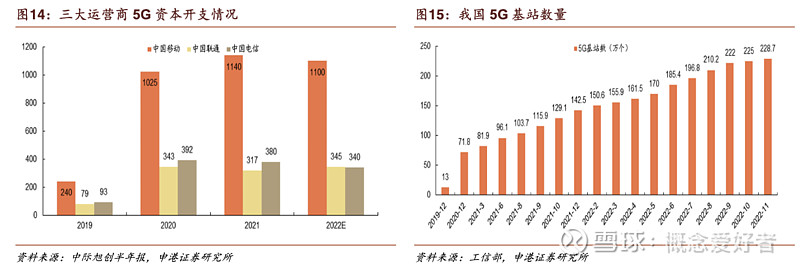

5G商用发牌满三周年,基站建设力度可观,带动电信侧光模块应用需求的增加。2022年中国移动预计5G相关资本支出1100亿元,占比59.4%;中国电信5G网络投资预计达340亿元,占比36.6%。我国在8月份提前完成了工信部预定的200万个5G基站建设目标,截至2022年11月末,我国5G基站总数达228.7万个。

3.国内光模块厂市场份额提升显著

国内光模块厂市场份额提升显著,光通信产业链整体向中国转移的大趋势日趋明显。LightCounting 统计的过去十年前十大光模块厂商排名直观反映了行业内的变迁。2010 年无国内企业进入前十,而经过 10 年发展到了 2020 年,国内厂商通过劳动力红利在光模块行业逐渐占据重要地位,以中际旭创、华为、海信为代表的国内企业已经跻身全球光模块前五,光迅科技、新易盛、华工正源也占据前十之列。

六,市场空间

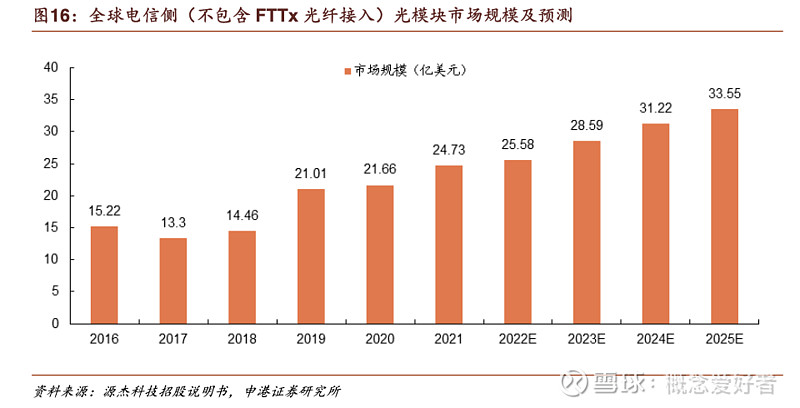

全球电信侧(不包括FTTx光纤接入市场)光模块市场前传、中回传和核心波分市场需求持续上升,2020年市场规模分别为8.21亿美元、2.61亿美元和10.84亿美元。预计到2025年,这部分市场将达到33.55亿美元。

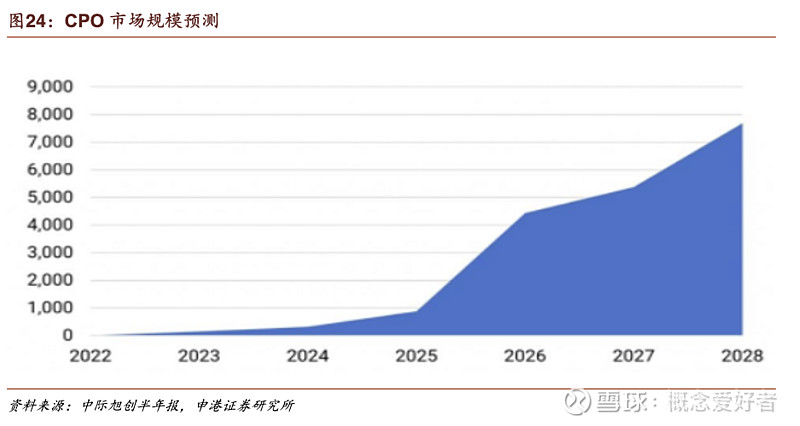

在数据中心领域,为了降低信号衰减、降低系统功耗和降低成本,光模块将实现从可插拔到光电共封装技术(CPO)的过渡。CPO出货量预计将从800G和1.6T端口开始,于2024至2025年开始商用,2026至2027年开始规模上量,主要应用于超大型云服务商的数通短距场景。CIR预计到2027年,共封装光学的市场收入将达到54亿美元。仅供内部参考,请勿外传

光通信概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除