家居产业概念股

前言:今天早盘家居板块表现不错,有乡亲希望我能梳理下,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.来龙去脉

2.市场背景

3.细分零售渠道

4.细分工程渠道

5.细分出口渠道

6.相关上市公司

7.独家核心提示

一,来龙去脉

春节期间二手房看房和购房数量显著提升,二手房市场量升价稳,整体回暖趋势较为明显。而家具行业的景气度与房地产行业高度相关。

根据国盛证券的预测,本轮家居投资或分3个阶段,自工程向零售逐步转移,目前正处于1-2阶段:

1、地产预期&疫情预期改善,竣工复苏预期强,工程家居率先复苏、领涨板块;

2、竣工复苏且疫情影响趋弱,零售家居逐步复苏、领涨板块;

3、地产投资、销售数据回暖,家居中期预期扭转,板块恢复中期稳健成长预期。

二,市场背景

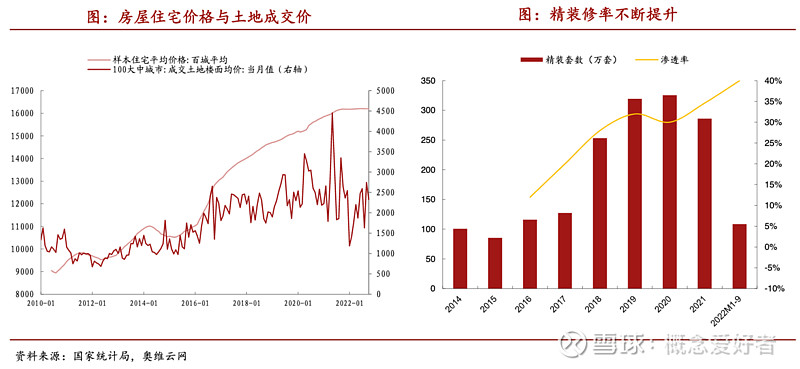

1.房屋投资属性降低,居住属性逐步提升,精装修率将继续提升

房屋投资属性降低,居住属性逐步提升。房住不炒成为市场共识主流后,房屋本身投资品属性下降消费品属性提升,房屋内外居住品质对于房企销售重要性大大提升。17年之前,地价和房价相关性较高,最近几年有一定的偏离,随着房屋投资属性下降后,房价会逐步和地价回归,精装修差异化进一步支撑房屋溢价。

精装修:整体规模跟随房屋销售下行,精装修率仍稳步提升。2022年1-9月,中国商品住宅精装项目新开盘累计数量1454个,同比-39.0%;开盘房间累计数量108.5万套,同比-46.1%,精装修率40%,精装修率进一步提升。

2.地产销售份额或将继续向国央企集中

龙头份额持续集中,家居企业B端跟随房企进一步集中。从房企集中度数据来看,2018年~2020年房企CR10从19.1%,提升至2020年的22.2%,2021年及2022年1-10月份,恒大、融创等房企因融资收紧,整体份额下降明显,导致房企CR10短暂出现下降,但是剔除恒大等影响后,头部企业份额仍在提升,未来来看,国央企份额或将继续提升。对于家居企业而言,B端业务有望跟随国央企进一步实现份额提升。

家居产业概念股

三,零售渠道现状

1.渠道结构加速调整,同店增长成为主要驱动。

1)定制:2022 年定制流量抓手更为多元化,依赖前端整装、拎包等渠道实现更优增长,2022Q1-3 欧派家居、索菲亚、志邦家居、金牌厨柜门店数量分别净增加 0、-847、425、535 家(索菲亚主要系门店调整),目前欧派家居、索菲亚开店拉动增长趋弱,聚焦门店结构调整,志邦家居、金牌厨柜仍具备明显下沉空间。拆分同店来看,品类融合效果显现,定制橱衣木联动、定制&软体融合销售订单占比持续提升,2022Q1-3 索菲亚品牌出厂客单值为 1.81 万元(同比+34.9%),预计顾家家居客单值提升中高个位数,欧派家居客单值提升中个位数;2022Q1-3 欧派家居、索菲亚单店收入分别同比+16.7%、+28.2%。2)软体:格局优化更为明确,2022Q1-3 喜临门、慕思股份门店数量分别+877 家、+600 家。此外,龙头企业加强渠道调整,大店比例持续提升驱动客单值提升,同店增长成为拉动软体品牌的主要增长驱动。

2.线上多维度获客,电商新零售为新增长极。

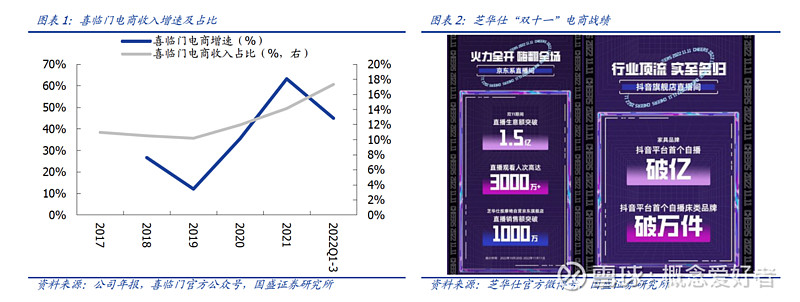

疫情导致消费方式变化,龙头公司加大线上渠道获客力度,其中喜临门线上运营能力尤为突出,2022H1、2022Q3 电商收入同比增速分别为+48%、+40%,“双十一”连续 10 年蝉联天猫、京东、苏宁平台床垫类目 TOP1,主要系电商运营经验丰富、营销曝光力度大且深度洞察消费者心理诉求。此外,龙头通过拓宽线上新零售渠道实现更精准客群引流及转换,喜临门在天猫、京东及抖音等平台直播渠道延续增长势头,芝华仕在天猫、京东直播观看人次分别高达750 万、3000 万,位列抖音家具直播及快手家居数码行业销售额TOP1。

3.加强流量前置&主动获客,整装渠道快速发展。

欧派家居2022 年发布品质整装“千城千亿计划”,欧派衣柜上半年合作头部装企超过 600 家、业绩超 6 亿元,欧派厨卫上半年新签合作装企 800 家,合作数量提高 28%,依托整装大家居&星之家整装,协同欧派优材&欧铂拉迪打造集主流建材、家居、家装、装饰设计为一体的生态整装平台。索菲亚2022Q1-3 整装实现收入6.9 亿元(同比+120.7%),单 Q3 为 3.3 亿元(同比+85.2%),公司推出渠道专供产品,直营联手头部装企,并鼓励经销商合作当地小型装企、设计工作室等。志邦家居重组整装团队,重构产品体系,针对性开发符合装企风格的套系化产品,拓展全国与地方性头部装企,2022H1 发布“超级邦”装企服务战略。金牌厨柜整装通过直营与经销方式联合推进,截至 Q3 末整装店为71 家(较上年末+36 家)。

4.新房市场依赖度降低,长期成长空间广阔

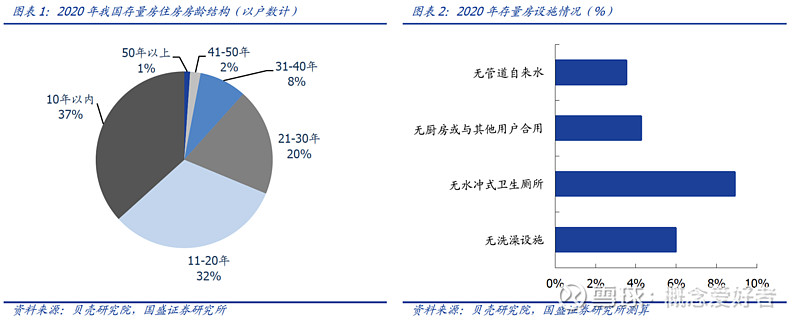

我国存量房市场面临房屋老化现象,根据 2020 年中国人口普查,居住在 10 年房龄以上的家庭户数占比为 63%,部分住房质量较差、厨卫等设施缺失,旧房翻新或局部改造有望带动家装需求提升。消费者对居住要求的提升有望加速更新频次,软体家居(床垫、沙发)由于更易损耗、换新周期较快,有望先于定制家居存量房市场到来。

四,工程渠道现状

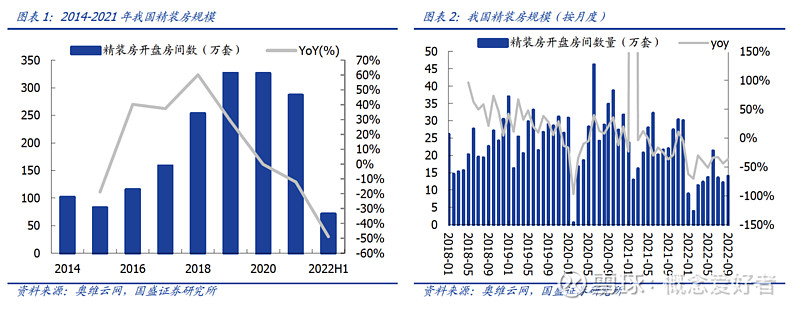

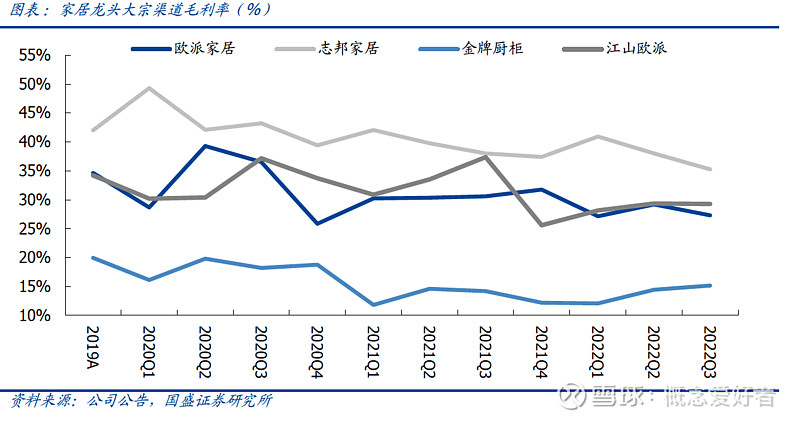

1.精装修市场增长放缓,家居大宗业务收入及利润收缩。

2014-2020 年全国精装房年增量自 101 万套增至 326 万套,CAGR 达 21.5%;2020 年 8 月以来地产商“三道红线”出台,部分地产商项目从精装修转向毛坯房增加销售回款,此外地产商违约事件频发,精装房市场规模短期收缩,2021 年同比-12.1%,2022H1 同比-48.9%。具备较优资金条件的房地产国企、央企议价权提升,供应商竞争加剧,2022 年家居龙头大宗业务规模收缩、盈利能力承压。

2.竣工数据回暖,工程家居已现复苏。

2022Q3 以来我国地产竣工降幅率先收窄,带动工程端显著复苏,Q3 欧派家居/索菲亚/金牌厨柜工程渠道收入分别同比+1.4%/+0.7%/ +42.5%,志邦家居/江山欧派降幅环比收窄 5.7pct/29.7pct,龙头工程渠道已现改善趋势。预计保交楼政策催化下,竣工数据持续改善,且延期项目陆续释放,预计 Q4 工程渠道业绩稳步增长,2023 年低基数下预计大宗收入增长回暖。

3.信用风险收窄,龙头大宗渠道稳中求进。

2022 年龙头家居公司谨慎合作房企,优化工程,端客户结构。从应收账款角度来看,2022Q1-3 志邦家居、金牌厨柜应收账款余额/大宗收入比例分别为 24%、22%,相对较低,目前江山欧派账面来自恒大的票据及款项占总应收比例为 66%,占比仍然较高,预计伴随保交楼资金逐步落地,大宗整体风险可控。

4.原材料价格回落,供应链优化提效,盈利能力有望企稳。

前期行业竞争加剧导致工程渠道价格竞争激烈,且原材料价格持续高位运行,大宗渠道利润率承压。当前制约盈利能力的负面因素有望缓解,我们判断伴随保交楼带来地产商资金回暖,原材料价格高位回落,且家居龙头供应链优化提效,2023 年工程渠道利润率有望企稳。

五,出口渠道现状

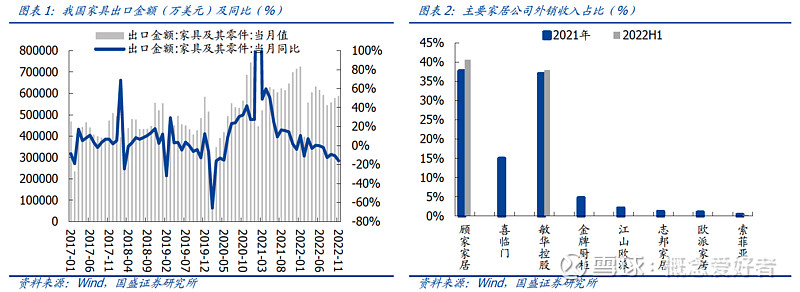

1.外需延续弱势,静待海外需求修复。

2022 年受地缘冲突、通胀等因素影响,海外需求疲软,房地产景气度低迷,1-11 月我国家具及其零件累计出口金额同比-4.2%;10 月美国家居零售库存/批发商库存分别同比+11.8%/+14.3%至 304.52 亿美元/111.07 亿美元,分别处于历史 84%/98%分位,库存压力仍然较大,顾家家居、敏华控股等外销订单延续低位。当前欧美经济持续走弱,家居去库压力仍存,美国成屋销售仍处下行通道、新房销售降幅收窄,2023 年家居出口仍需观察,静待外需改善带来出口景气修复。

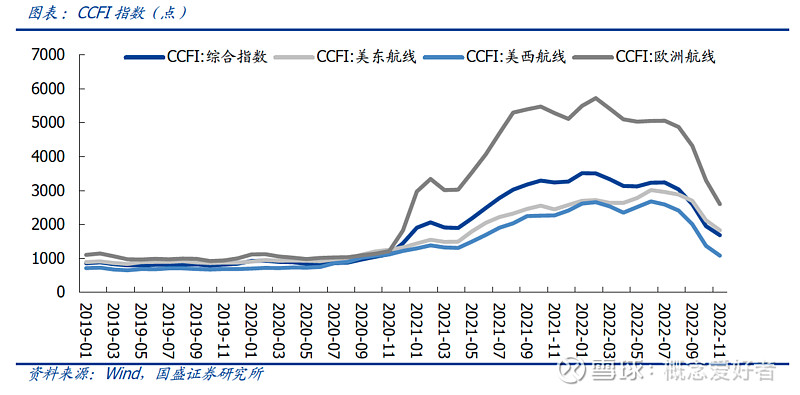

2.欧美航线运费回落,出口利润或边际改善。

2022 年 11 月美东/美西/欧洲航线运价指数分别较年内高点下降 39%/60%/55%,外需疲软驱动航线需求及运价走弱。此外,家居龙头海外供应链布局完善,敏华控股越南、墨西哥产能逐步释放支撑海外供给,顾家家居积极推进外贸组织架构调整、加大本土运营,墨西哥基地产能建设完善,内生外销床垫持续贡献增量。海运费回落&供应链降本提效,预计出口家居利润压力有望缓解。

家居产业概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除