机器人概念股

前言:伴随着PMI重回枯荣线上方,同时叠加机器人概念最近走红,自动化设备板块出现明显的走强迹象。今天将对整个自动化设备产业做个梳理。

本篇目录

1.来龙去脉

2.认识自动化设备

3.细分赛道之光伏设备

4.细分赛道之机械工程

5.细分赛道之半导体

6.细分赛道之锂电池

7.细分赛道之机床设备

8.细分赛道之机器人行业

9.细分赛道之通用自动化设备

10.细分赛道之风电设备

11.细分赛道之电梯行业

12.细分赛道之氢能设备

13.细分赛道之机器视觉

14.相关上市公司

15.独家核心提示

一,来龙去脉

从各方面来看,如今市场复苏的节奏都和2019年极其相似,而自动化设备也是如此,回顾19年,当时也是18年行业景气度持续下滑,然而从19年初开始外部环境开始转暖,自动化设备的投资也明显复苏。而站在当前时点上,明显有投资意愿增加的迹象。

二,认识自动化设备

工业机器人、金属加工设备(包括激光加工机床、金属成形机床、金属切削机床等)以及注塑/压铸机等,均属于通用自动化设备范畴。这些行业的下游基本趋同,汽车及汽车零部件、3C电子设备、家电、金属制造等占据主要份额。需求景气度是这些行业的核心。

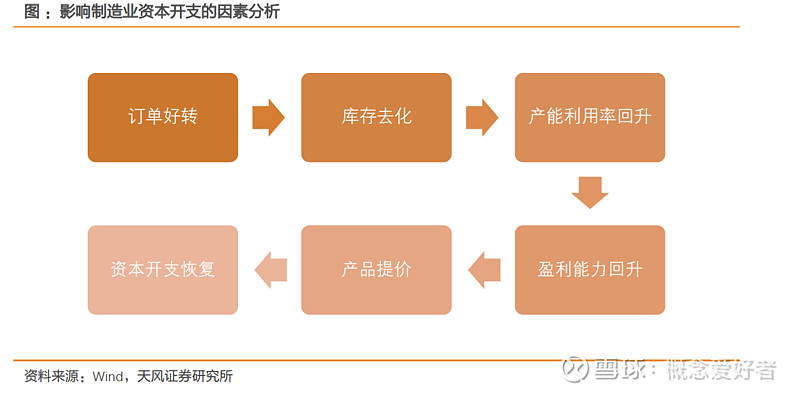

通用自动化设备均为工业资本开支,行业扩产的逻辑可概括为:订单好转-库存去化-产能利用率回升-盈利能力回升-(产品提价)-资本开支恢复。其中,产品提价可能与供需关系及需求价格弹性有关,当供需关系较为平衡、需求价格弹性较低时,提价幅度有限。

三,光伏设备

1.硅片设备

切片环节先进产能不足,龙头硅片厂扩产利好设备商。切片环节技术迭代快,推出新技术的时间周期约为1年,尤其2023年由于N型电池片渗透加速&石英坩埚产能不足导致硅棒产能有限,切片环节的薄片化及细线化趋势会进一步加速,倒逼切片先进产能扩张。2023年硅料价格下跌,硅片环节非硅成本占比提升,硅片厂技术降本动力增强,切片环节设备更新替代逻辑将进一步强化。

2.电池设备

龙头大规模扩张N型电池片产能。截至2021年和2022年底,隆基电池片产能分别为37GW和60GW,此次新增扩产西咸地区50GW电池片产能,预计其中29GW为HPBC,其余21GW的技术路线暂未确定,估计隆基将会根据2023年TOPCon、HJT、HPBC的光电转换效率&降本曲线确定相应技术路线。

3.切片代工

切片代工单GW盈利企稳。切片代工的收入结构为“代工费(4700万/GW)+硅泥回收(300万/GW)+结余硅片对外销售(结余比例*硅片市场价格)”,硅片价格直接影响结余硅片对外销售收入。根据测算,210硅片价格为5元时,高测切片代工单GW净利润约1700万,仍维持较高盈利水平。

四,机械工程

2022年挖机行业销量同比-24%,其中12月挖机销量同比-30%。12月行业销量下滑幅度较大,主要系2022年12月1日非道路机械国四标准切换,国三设备清库存预支部分国内需求,预计法规切换影响持续至2023年2-3月。此外,12月疫情导致下游开工率降低,均对国内销售形成短期压制。2023年三季度以来原材料价格明显回落,传导至公司成本端修复需要约一至两个季度,预计2023年行业利润率呈现修复趋势。

五,半导体

1.量/检测设备

大陆晶圆厂逆周期大规模扩产,半导体设备需求维持高位。相较半导体设计、封测环节,晶圆制造仍是中国大陆当前半导体行业短板,自主可控驱动本土晶圆厂逆周期大规模扩产,随着美国对中国大陆半导体产业持续打压,会加速设备国产替代进程。

前道国产化率最低环节之一,国产替代弹性空间大:①量/检测设备是半导体制造重要的质量检查工艺设备,价值量占比较高,2019年销售额在半导体设备中占比达到11%,仅次于薄膜沉积、光刻和刻蚀设备,远高于清洗、涂胶显影、CMP等环节。预计2023年中国大陆量/检测设备市场规模将达到326亿元,市场需求较为广阔。

2022年1-10月份2家晶圆厂量/检测设备国产化率仅为8%,远低于去胶机、刻蚀设备、薄膜沉积设备等环节。展望未来,在美国制裁升级背景下,KLA在中国大陆市场的业务开展受阻,在此轮打压升级刺激下,本土晶圆厂加速国产设备导入,量/检测设备有望迎来国产替代最佳窗口期。量/检测设备市场规模大,国产化率低,看好制裁升级下国产替代加速,前瞻性布局的本土企业有望深度受益。

2.半导体设备

全球半导体行业仍处在下行周期。然而,中芯国际拟将2022年资本开支计划从320.5亿元上调到456.0亿元,进一步加大逆周期投资力度。这是因为,本土晶圆产能供需缺口依旧较大,2021年底中国大陆晶圆全球产能占比仅为16%(包含台积电、海力士等外资产能),远低于半导体销售额全球占比(35%),自主可控为逆周期扩产核心驱动力。

截至2022Q3末,十一家半导体设备企业存货和合同负债分别达到133和284亿元,分别同比+69%和+76%,达到历史最高点,验证在手订单饱满。考虑到已有订单取消概率不大,随着相关订单陆续交付,2022Q4和2023年行业业绩高增长有较强确定性。由此可见,无论是当前业绩还是未来业绩,半导体设备都是自主可控链条里面业绩确定性最强的细分板块之一。

制裁恐慌情绪逐步消除,看好半导体设备国产替代加速。技术层面,拓荆科技、中微公司等企业在14nm及以下逻辑、128L3DNAND、19/17nmDRAM等先进制程领域已有技术储备。展望未来,在已经实现0-1突破的基础上,2024年之后本土半导体设备企业在14nm及以下逻辑、128L3DNAND、DRAM领域是否可以实现大规模突破,持有更加乐观的态度,看好制裁升级背景下设备国产替代进程加速。

3.半导体设备零部件

受益海内外半导体设备零部件供应链紧缺,国产替代趋势加速,半导体设备零部件板块景气维持高水平。我国零部件国产化进程整体滞后于设备,核心零部件国产化率不足10%,受益半导体设备及零部件国产化,板块成长确定性较高。

机器人概念股

六,锂电池

1.锂电铜箔设备

(1)下游动力、储能锂电铜箔需求高增,带动电解铜箔设备市场空间,预计到2025年电解铜箔设备需求约505亿元,3年CAGR达23%,其中动力&储能锂电铜箔设备需求为413亿元,3年CAGR为32%;

(2)传统锂电铜箔呈轻薄化发展趋势,加速生箔机、阴极辊等核心设备迭代更新;

(3)复合铜箔由于安全性强、能量密度高等优势逐步产业化,工艺路线上设备商仍在持续探索,目前主流多采用真空磁控溅射+水电镀两步法,未来有望实现磁控溅射一体机等一步法工艺。

2.换电设备

上汽、中石油、中石化、宁德成立换电联盟,多玩家角逐共推行业爆发利好龙头设备商。上汽切入换电赛道,构造换电完整生态,换电模式获认可,多玩家角逐共推行业爆发。此次上汽集团与传统能源商和动力电池厂合作布局换电业务,能够借助中石油中石化的渠道优势,实现加油站和换电站协同布局,同时有利于与宁德时代等电池厂合作推动换电行业标准的统一,加速换电生态构建。换电行业爆发前期,头部设备商优先受益。未来低基数的换电行业具备高成长性,预计2025年建设换电站数量将超16000座,对应新增设备投资额近400亿元。

3.锂电设备

锂电设备行业是黄金成长赛道,持续受益于全球电动化大趋势。①全球动力电池进入新的产能周期,国内外动力电池厂纷纷扩产,7家龙头电池厂规划未来扩产超1300GWh;②2022年最大看点之一为海外电池厂的大规模扩产:③国产龙头设备商强者恒强,积极拓展海外市场,稀缺性进一步凸显:我们认为国内头部设备商具备全球竞争力,随着锂电设备商积极进行海外布局,将充分受益于海外电池厂相较国内偏滞后的大规模扩产;④国产龙头设备商注重盈利能力提升,规模效应显现:锂电设备商均推出相应的股权激励计划,业绩目标注重盈利能力提升;⑤模组线+PACK线自动化率正处于由低到高的拐点;⑥未来设备采购形式为分段采购和整线总包共存;⑦锂电设备仍在进行技术迭代,设备商助力锂电池生产标准化、高效化:前中后道设备均出现一体化趋势,软包电池&方形长薄化带来叠片机需求增加,4680电池即将开启量产、对焊接要求提高。

七,机床设备

机床行业对制造业发展及国家安全意义重大。机床被称作为“工业母机”,即生产机器的机器,能够支撑国家庞大的工业体系。高档五轴联动机床作为“大国重器”,被广泛应用于航空航天、军工、科研、精密器械等高精度行业,是解决航空发动机叶轮、叶盘等关键军工产品加工的唯一手段,对国防安全具有战略性意义。目前五轴联动数控机床的核心技术仍掌握在欧美及日韩企业手中,并对出口机床进行严格的监控管理,中国企业起步较晚亟待突破封锁。

2022年下半年以来,国家对于机床行业及制造业的重视力度逐步提升,并出台一系列政策进行扶持。综合而言,机床作为国民经济重要支撑,且对国家安全具有重要意义,将仍是未来国家重点扶持对象。近期在机床行业政策频繁出台,制造业下行周期企稳的背景下,建议重点关注机床行业投资机会。

八,机器人行业

2023年1月19日,工信部等17部门联合印发《“机器人+”应用行动实施方案》,提出到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升。本次行动方案“有的放矢”,聚焦工业&特种&服务机器人等多领域。

人口负增长背景下,机器换人重要性愈发凸显。预计随着未来劳动力人口减少,用工成本上升,将倒逼全产业向自动化升级,“机器换人”将成为大势所趋。根据IFR数据,2020年国内工业机器人密度为255台/万人,假设按“机器人+”行动规划预测,2025年工业机器人密度达510台/万人,国内人口基数不变,则国内工业机器人销量仍有翻倍空间,建议关注人口负增背景下机器人投资机会。

九,通用自动化

根据高工数据,2022Q3工业机器人总出货量同比+25.3%,全年出货量有望达30.3万台,同比+16%;其中协作和中大负载六轴机器人增速持续领跑;下游中电动车和光伏等新能源领域维持较高增速。从发展趋势来看,新技术&降本增效成为热点话题,一方面企业通过提升技术来加速国产替代;另一方面通过降本和出海获取高毛利订单来提升自身盈利能力,2022Q3国内工业机器人出口量增长明显,同比+49%,环比+9%,越来越多的机器人厂商加大海外布局力度。从资本市场关注方向来看,协作机器人&3D机器视觉成为风口,预计未来2-3年将有2-3家协作机器人厂商进入上市流程。

十,风电设备

2022年上半年我国风电装机增速明显低于光伏,随着第一批风光大基地陆续投产,2022年下半年风电装机有望大幅提升,预计2022全年我国风电装机有望超过55GW。此外,仅2022年上半年,我国风电公开招标就超过50GW,2022全年招标有望超过100GW,将支撑2023年风电大规模装机。随着下半年风电装机量回升,市场供需格局转变,零部件企业议价能力增强,有望迎来“量价齐升”的拐点,将驱动盈利水平进一步上行。

十一,电梯行业

受益地产后周期&城轨需求快速增长,行业拐点有望出现。1)地产:地产行业已进入第三轮宽松期,供需端政策利好不断,多地购房政策持续放宽,房企融资困境也在缓解。2)城轨交通:我国持续加大新基建投资力度,进一步刺激城轨交通电梯需求增长。而在盈利方面,电梯行业盈利能力已处于底部,2022年下行空间不大。

后服务市场为行业重要增长点,将打开长期成长空间。全球范围内来看,电梯已进入“后市场”时代。相较海外龙头,本土电梯企业后服务业务仍处于起步阶段,而作为全球最大的电梯市场,2025年我国后服务业务市场规模接近千亿元。展望未来,随着电梯维保规范政策推行,维保市场格局有望优化;叠加本土企业规模扩张带来的集中效应,维保业务有望成为行业重要增长点。

十二,氢能设备

政策利好频出,我国氢能产业有望迎来加速期。为加速推进我国氢能行业发展,国家地方政府对氢能行业的扶持政策频出,此外叠加产业经济市场广阔,氢能融资项目数持续增长,相关企业加速布局,我国氢能行业发展将迎来加速期。

氢产业涉及多个核心环节,核心设备国产化曙光显现。氢能产业涉及制取、储运、加注等多个环节,产业链庞大,经过多年发展,部分核心设备国产化成果初显。燃料电池市场正在快速打开,本土设备公司加速布局。设备作为氢能产业链重要环节,我们看好进行前瞻性布局的优势企业率先突出重围。

十三,机器视觉行业

我国机器视觉处在快速发展阶段,是长坡厚雪赛道。①2016-2019年全球机器视觉市场规模CAGR达18.05%;我国机器视觉起步较晚,但增速较快,2015-2019年CAGR达35.01%,远高于全球机器视觉行业同期复合增速。②作为全球第一大制造国,我国机器视觉渗透率偏低,有较大成长空间,中国产业信息网预测2023年我国机器视觉行业规模有望达到197亿元,2019-2023年CAGR达17.6%。机器视觉行业盈利水平出色,本土企业方兴未艾。①国内机器视觉已经形成完备的产业链,相关企业涵盖零部件供应商(光源、镜头、相机和视觉控制系统等)和集成开发商(组装集成和软件二次开发等)两大类;②机器视觉中游环节的零部件企业普遍具备较强盈利能力,康耐视、基恩士和奥普特的毛利率常年维持在70%以上。③国内机器视觉行业的火热,吸引了大量的资金关注和投入,促进了本土机器视觉企业的快速发展

机器人概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除