辅助生殖概念股

前言:有消息称,辅助生殖将逐步纳入医保,有乡亲希望我能梳理下这个概念,安排!

本篇目录

1.事件背景

2.认识辅助生殖产业

3.辅助生殖产业链

4.细分赛道之辅助生殖服务市场

5.细分赛道之辅助生殖药物

6.细分赛道之试管婴儿

7.相关上市公司

8.独家核心提示

PS:重点内容加粗显示,方便加快阅读

一,来龙去脉

《科创板日报》2月6日讯 据北京日报,近日,针对关于建议将不孕不育治疗纳入免费医疗的提案,国家医保局答复称,将逐步把适宜的分娩镇痛和辅助生殖技术项目纳入医保基金支付范围,并鼓励中医医院开设优生优育门诊,提供不孕不育诊疗服务。

目前已有多地先行出台相关政策。上海、河南、天津等12个省市均发布了《人类辅助生殖技术应用规划(2021-2025年)》,均表示要增加人类辅助生殖服务机构的数量。北京、杭州等地也从不同方面进行尝试。

二,认识辅助生殖

辅助生殖技术是人类辅助生殖技术(Assisted Reproductive Technology,ART)的简称,指采用医疗辅助手段使不育夫妇妊娠的技术,包括人工授精(Artificial Insemination,AI)和体外受精-胚胎移植(In Vitro Fertilization and Embryo Transfer,IVF-ET)两大类。辅助生殖服务主要由以下几个不同的项目构成:人工授精、配子移植和试管婴儿。

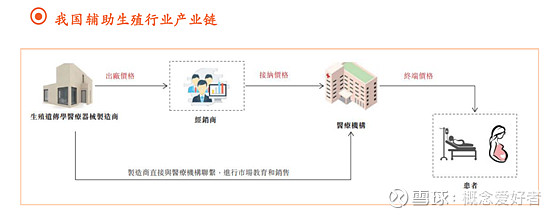

三,辅助生殖产业链

上游:主要为生殖遗传学器械、辅助生殖所用器械及辅助生殖药物,其涉及子板块与产品众多。其中,生殖遗传学器械由于技术含量较高,行业较新且发展迅速,成为关注重点。辅助生殖药物则由于未来国产替换空间较大而被大家关注;

中游:主要为医疗服务机构。辅助生殖在我国渗透率低,市场空间广阔,且市场集中度提升空间大,未来增长可期;

下游为就医的患者;

四,细分赛道之辅助生殖服务市场

1.行业现状

1)渗透率提升空间大,市场空间广阔

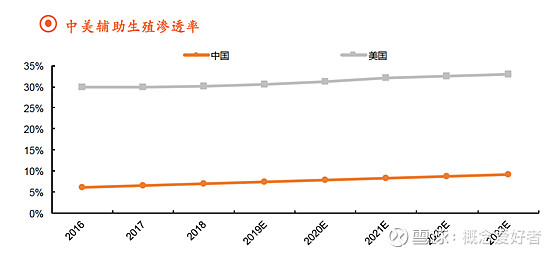

2018年我国辅助生殖渗透率为7%,美国则为30.2%,渗透率差距较为明显。我国不孕不育夫妇的基数较大,且不孕不育率逐年递增。如果辅助生殖渗透率可以维持在20%,则我国辅助生殖服务存量患者数量就可达约960万人。

2)牌照稀缺,进入壁垒高

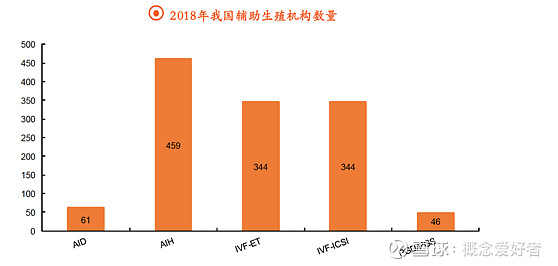

我国辅助生殖行业审批严格,牌照壁垒高。我国辅助生殖牌照主要分为五类,五类辅助生殖牌照,需要按照顺序申请。由于牌照申请严格,因此我国辅助生殖机构拿到PGD/PGS牌照的凤毛菱角。截至2018年底,我国有AID牌照的辅助生殖机构共有61家,有AIH牌照的共有459家,有IVF-ET和IVF-ICSI牌照的机构分别有344家,有PGD/PGS牌照的机构则仅有46家。

值得一提的是,2015年,我国提出“每300万人口设置1个机构”的原则,该原则出台后,我国辅助生殖机构快速增长,从2012年的356家增长至2016年的451家,年复合增速达到6.1%。在这之后,我国辅助生殖机构数量缓慢增长。截至2019年底,我国辅助生殖机构数量为517家(+3.8%),审批的严格限制了辅助生殖机构数量的扩张。

3)行业较为分散,市场集中度低

我国辅助生殖服务机构数量较少,整体市场较为分散,市场集中度低。我国排名前五的辅助生殖机构,按IVF周期和收入测算,合计市占率分别为18.4%和19.3%,市场集中度有较大的提升空间。

造成这一现象的原因有三点:辅助生殖牌照主要以三甲医院为主,难以并购;辅助生殖行业整体仍处于蓝海,大多医院扩张意愿不强;辅助生殖行业对医生的依赖较高,验丰富的医护人员数量有限,这一特点限制了企业扩张的速度。

辅助生殖概念股

4)自费医疗项目,均价有提升空间

辅助生殖项目为自费医疗项目,具备自主定价权,免疫医保控费政策。据主要国家、地区IVF单周期的平均定价来看,我国大陆地区试管婴儿价格相对较低随着居民可支配收入的提升,辅助生殖服务市场教育工作的推进,我国辅助生殖服务有望开展多种服务模式。

2.行业前景

1)行业渗透率和客单价的提高推动整体市场规模快速增长

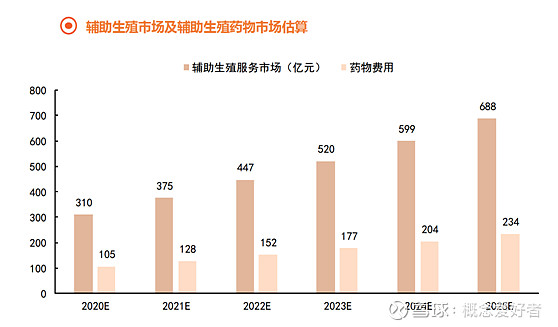

随着我国人均可支配收入的不断提升,对辅助生殖行业整体认知的不断深入,行业的渗透率将继续提升。考虑提价因素,2025年我国辅助生殖市场空间超过680亿,市场空间广阔。

2)市场集中度的提升促使龙头企业获得高于行业的增速

2018年,我国辅助生殖周期数为68.4万,平均一个机构的周期数仅为1373个。整体成功率较低。较低的成功率带来口碑下滑,患者数量或将进一步减少。这些机构未来或将被大机构整合,从而推动市场集中度的提升。龙头企业则通过口碑优势及扩张并购,吸引到更多的患者,从而获得高于行业的成长。

五,细分赛道之辅助生殖药物

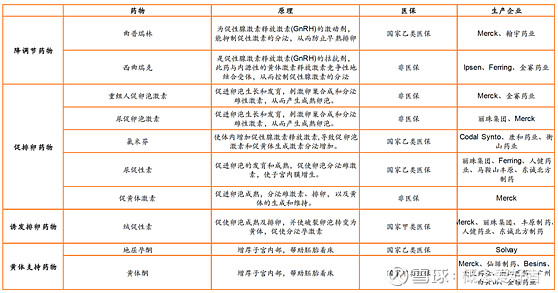

在辅助生殖的整个过程中(包括人工授精和试管婴儿),均需要对应的药物进行有效地支持。常用的辅助生殖类药物主要分为四类:降调节药物、促排卵药物、诱发排卵药物和黄体支持药物。

1.药物市场空间广阔,与辅助生殖行业一同增长

根据丁香园的数据统计,辅助生殖市场中,34%是药物的费用。2020年至2025年,我国辅助生殖服务市场从310亿增长到688亿。如果其中34%为药物费用,那么2025年辅助生殖药物市场为234亿元,市场空间广阔。

2.降调节药物市场基本由进口企业独享

卵泡刺激素(FSH)是卵泡发育过程中重要调节因子,GnRH激动剂可与垂体GnRH的受体结合,促进FSH及LH释放,常用的GnRH激动剂有曲普瑞林,拮抗剂则为西曲瑞克。曲普瑞林是国内最常用的GnRH激动剂,以进口产品为主

3.促排卵与诱排卵药物国产替代空间大

促排卵与诱排卵药物,在重点城市样本医院中的销售,仍然以进口为主,国产占比仍然较低。但是国产药品产品整体价格大幅低于进口产品,我们认为,国产产品可凭借低价优势,优先抢占基层市场。随着辅助生殖行业的快速发展及市场下沉,国产产品有较大的发展空间。

4.重组人促卵泡激素-国内产品占比逐步提升

促卵泡激素是垂体前叶嗜碱性细胞分泌的一种激素,促卵泡激素主要包括重组人促卵泡激素和尿促卵泡激素。重点城市样本医院的数据显示,尿促卵泡激素2016年后销售额一直维持两位数增长,2020年受制于疫情产品销售出现下滑。尿促卵泡激素整体价格更低,只有重组产品的一半,且产品结构天然,因此仍具备较好的成长空间。

5.尿促性素-高纯度尿促性素为未来发展方向

尿促性素主要具有促卵泡成熟素(FSH)的作用,同时含有促黄体生成素(LH)。该产品丽珠集团占据主要市场,进口企业Ferring市占率逐渐提升,目前丽珠集团的高纯度尿促性素已经进入临床阶段,该产品的上市,有望进一步扩大国产产品的市占率,抢占市场。

6.促黄体激素-Merck独占我国市场

促黄体激素(LH)是由脑垂体前叶嗜碱性细胞分泌的,它作用于成熟的卵胞,能引起排卵并生成黄体。促黄体激素α目前由Merck占据国内全部的市场,该产品未来有较大的国产替代空间。

7.绒促性素-Merck市占率第一,丽珠有望反超

绒促性素(hCG)加速卵泡成熟及诱发排卵。目前,我国绒促性素市占率最高的是Merck,达45.44%。Merck的产品为重组人绒促性素,有更好的产品稳定性。丽珠集团的绒促性素紧随其后,市占率达到43.36%。随着未来丽珠集团重组人绒促性素产品的获批,公司有望进一步抢占进口市场。

8.黄体支持类药物帮助子宫为着床做好准备,国产替代空间大

黄体支持类药物可以增厚子宫内部,帮助胚胎着床,是辅助生殖不可或缺的重要一环。现在,地屈孕酮在我国由Solvay独家销售,黄体酮则主要由Merck和Besins销售。随着辅助生殖行业的发展,黄体支持类药物的需求会不断增加,进口企业在该市场占比较高,未来国产替代空间广阔。

六,细分赛道之试管婴儿

三代试管婴儿技术,是指在胚胎发育至胚囊期时,从外胚层取细胞进行遗传学检验,以此判断囊胚是否正常。PGT是使用试剂制备植入前胚胎的DNA样本,然后由测序医疗器械读取并用于分析遗传病的成熟科学技术。PGT是三代试管婴儿治疗中的关键步骤。尽管试管婴儿治疗已在中国运用几十年,但早期的试管婴儿治疗并无涉及PGT。

我国三代试管婴儿整体渗透率较低,2019年为3.8%,低于美国的35.2%。目前,PGT-A已经正式获批,PGT-M和PGT-SR也有产品进入临床阶段,随着产品的相继获批,企业的推广将加强,从而带来医生认知度的提升。进一步推动辅助生殖医院实验室的调整,从而推动市场加速增长。

辅助生殖概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除