新能源概念股

前言:本周,观察新能源产业链的上产品价格,发现光伏料均价 15750 元/吨,价格环比+8.62%,这个增幅很明显了。此前POE胶膜因为光伏需求的大增,而导致股价猛炒。显然光伏下游投产需求的增加,约会刺激光伏级EVA的需求,所以这里安排说一下。

目录

1.光伏级EVA的特点

2.光伏级EVA产业链

3.行业现状

4.市场前景

5.相关上市公司

6.独家核心提示

一,光伏级EVA的特点

EVA(乙烯醋酸乙烯共聚物)是由乙烯和醋酸乙烯聚合而成的一种先进高分子材料。EVA 具有良好的柔软性、耐低温性,良好的光学性能、化学稳定性、抗老化和耐臭氧强度等特点,广泛应用于发泡鞋材、光伏胶膜、电线电缆、热熔胶等领域。根据VA 含量不同,EVA 可分为三大类品种:EVA 树脂(VA 含量 5%-40%)、EVA 弹性体(VA 含量为 40%-70%)及 EVA 乳液(VA 含量为 70%-95%)。

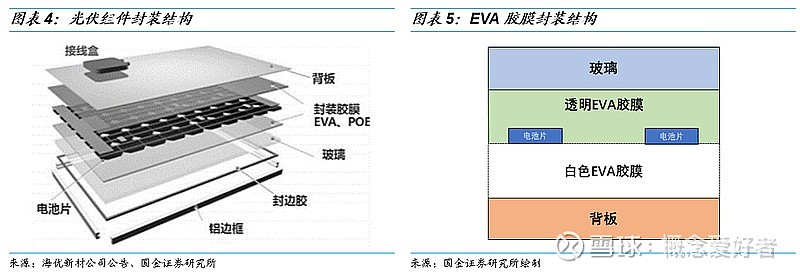

光伏胶膜用 EVA 的作用就是把玻璃、电池片、背板等零部件粘在一起,对太阳能电池片起到保护作用,使光伏组件在运作过程中不受外部环境影响,延长光伏组件的使用寿命,同时使阳光最大限度的透过胶膜达到电池片,提升光伏组件的发电效率。

光伏级EVA不同于普通EVA,生产壁垒是很高的。

工艺设备要求高:光伏级 EVA 树脂对材料性能要求较高,VA 含量需达 27%-33%,可以达到生产标准的工艺包括埃克森美孚、巴塞尔釜式装置等,而目前国内大部分产能均为管式法及传统埃尼釜式法工艺,难以生产高 VA 含量的光伏级 EVA 树脂。随着 EVA设备的进步,预计未来投产的新产线中,巴塞尔管式装置有望实现光伏级 EVA 粒子生产,但预计爬坡周期长、调试难度高、光伏级产品占比低。

投产周期长,转产难度高:光伏级 EVA 工艺难度高,参数调配等环节需要大量时间

投入,对于没有生产经验的新进玩家,扩产周期约 3 年。同时由于工艺方式的限制,低

端产能转产高端产能难度较高。

二,光伏级EVA产业链

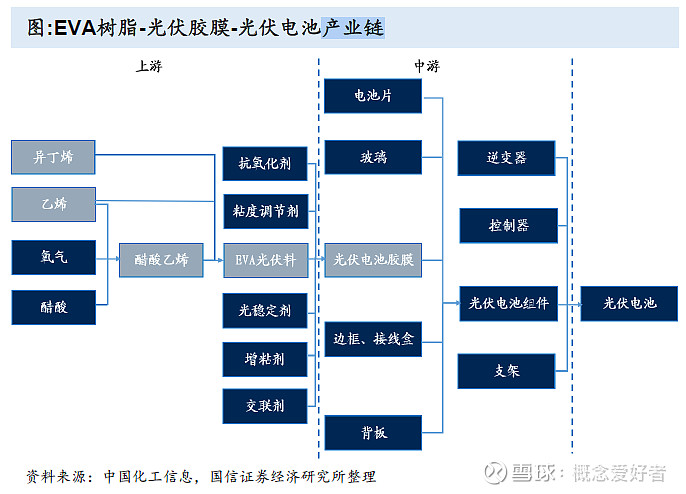

在生产中,醇是EVA需求规模最大且原材料,用于 DMTO 制取丙烯、乙烯,进而制取 EVA 树脂。然后将EVA制成胶膜,然后从上到下分别放置“光伏玻璃-EVA-电池片-EVA-背板”,组成普通光伏组件。

其产业链上下游如下

三,行业现状

新增产能方面,虽然已有包括斯尔邦、联泓新科、浙江石化、古雷石化等十余家企业披露扩产计划。然而考虑到投产后还需经过下游客户认证与装置工艺调试提负荷的过程,估计 2023 年以后产能逐步释放。同样,2023 年之前海外新增产能较为有限,全球光伏级 EVA 树脂产能依然面临紧缺。

需求端:预计 2022 年国内光伏胶膜厂商对应光伏级 EVA 粒子需求约 111 万吨,同比增长 46%,其中 Q1-Q4 光伏级 EVA 粒子需求分别为 22、27、30、33 万吨。预计 2024

年国内光伏级 EVA 粒子需求将达到 176 万吨;

2)供给端:考虑新增产能爬坡,以及各家厂商光伏级产品占比。预计 2022Q1-Q4 中国光伏级 EVA 供给量分别为 13、17、19、19 万吨,光伏级 EVA 净进口量分别为 8、10、10、10 万吨,全年总供给量约 105 万吨;

3)供需缺口:预计 2022 年 2022Q1-Q4 中国光伏级 EVA 粒子供需缺口分别为 0.2、0.3、1.2、3.6 万吨,全年缺口约 5.3 万吨;2023 年确定性较高的新增产能主要为古雷炼化30 万吨,考虑爬坡、光伏级调试周期,预计 2023 年光伏级 EVA 缺口仍然维持;预计 2024

年光伏级 EVA 粒子供需将处于紧平衡。

四,市场前景

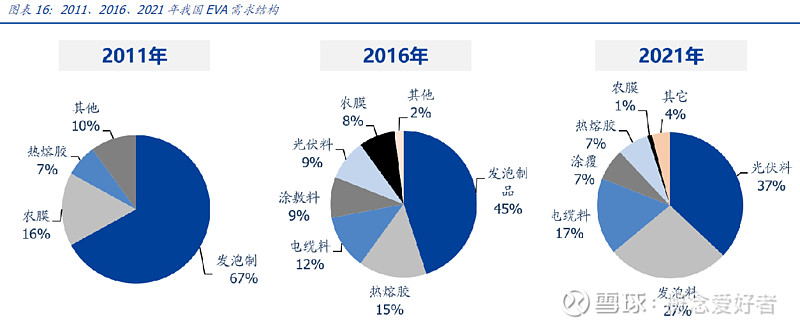

受新能源需求拉动,光伏成为 EVA 最大下游领域。发泡料、农用棚膜为 EVA 主要传统应用领域,2011 年分别占比 67%、16%。随着新能源行业的高速发展,光伏级 EVA 需求呈高速增长态势。根据华经产业研究院,目前光伏料已成为 EVA 最大下游,占比由 2016年的 9%提升至 2022 年的 43%,预计未来光伏级 EVA 需求占比将持续增长。

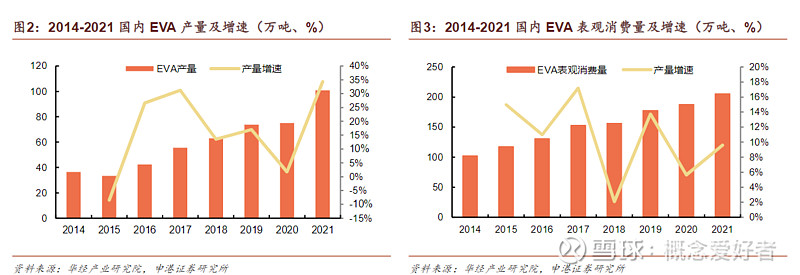

我国 EVA 树脂常年被海外企业卡脖子,2021 年随着国内产能集中投放,EVA 产量达 99.4 万吨,同比大幅提升 32.5%。2021年中国 EVA 树脂进口量约 111.7 万吨,进口依存度由 2020 年的 62.5%下降至 54.8%,EVA 树脂国产化替代空间仍然较大。

全球 EVA 主要厂商包括埃克森美孚、韩华道达尔、Formosa PC、LG 化学等,其中埃克森美孚是最大制造商,产能占全球 10%。国内主要生产企业包括联泓新科、扬子巴斯夫、宁波台塑、斯尔邦等。从进口结构来看,韩国、日本是两大主要进口来源。光伏级 EVA树脂 VA 含量需达到 28%,生产壁垒较高,过去国内仅斯尔邦石化、联泓新科、宁波台塑、浙石化具备产业化生产能力,目前随着 EVA 设备的不断改进,未来光伏级 EVA 玩家数量预计持续增长。

2022 年国内预计有 4 家厂商共计 61.8 万吨 EVA 树脂投产,包括浙石化 30 万吨(22 年 Q1 已投产)、联泓新科技改1.8 万吨(22 年 Q1 已投产)、中科炼化 10 万吨(22 年 3 月已投产)、新疆天利高新 20万吨(预计 2022Q4-2023H1 投产)。由于天利高新投产具体时间存在不确定性,且装置产出光伏级产品需经历爬坡期,因此目前随着浙石化、中科炼化项目落地,2022 年主要新增产能投放已完毕。预计 2022 年下半年行业供给增量较少,EVA 价格受光伏需求拉动有望维持高位。长期来看,2023 年后行业有古雷炼化、宝丰能源、裕龙岛、斯尔邦、联泓新科等 EVA 项目投产,新增产能约 185 万吨,其中仅古雷炼化于 2023 年投产释放,其余大部分产能预计于 2024 年开始释放。

长周期连续稳定地批量生产合格光伏级 EVA 的难度较大;并且考虑到产品下游存在一定的验证周期,产品质量在合格稳定的前提下还需具备长期批量供货的能力才得以进入客户的供应链,因此在 EVA 光伏料行业中新厂家的诞生并不容易。

从供需角度来看,目前全球 EVA 光伏料的供给预计最多支持 160GW 左右的装机量,考虑到未来下游需求持续增长的高确定性,若中短期依旧没有新的供应商诞生,仅靠海外和国内三家光伏级 EVA 供应商的产量提升难以承接未来的需求增量,EVA 光伏料的供需缺口短期难以改善,2023 年我国供需缺口预计为 15 万吨

新能源概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除