密码产业概念股

前言:昨日有报道称,管理层加大了在数字证书领域的政策扶持,涉及数字经济和信创两大赛道,有乡亲希望我能梳理下,安排!

本篇目录

1.来龙去脉

2.认识密码产业

3.需求背景

4.产业链

5.市场前景

6.相关上市公司

7.独家核心提示

一,来龙去脉

近日,国家发改委发布通知提出,首批6个营商环境创新试点城市公共资源交易平台要落实国务院营商环境创新试点工作要求,在市、区(县)两级全部招标投标领域部署应用网络共享数字证书。

根据国家认监委数据,截至2022年3月,我国有效数字证书已有302万张,获证企业87万家。华安证券认为,以数字证书为核心的PKI已在现代通信体系中深扎,未来密码受益企业也会是在此体系中收益企业。

这就是涉及到数字经济的重要一环,密码产业。

二,认识密码产业

密码安全作为信息安全的细分行业,通过基础设备层、应用层和生态层的三级架构为关键部门的核心业务系统实施安全加固。

信创大势推动国产数据底座加密保护升级+数据作为重要生产要素安全需求空前提升,数据防护从伴生走向先行,密码行业正式迎来从小众走向标配的拐点。2020 年后,在数字经济发展加速的背景下,数据作为重要生产要素安全需求空前提升,从以往的被动伴生转变为主动先行,叠加前期密码行业已经打下横向扩展的基础,密码行业正式迎来从小众走向标配的拐点。

三,需求背景

1. 政府合规性需求一直是国内密码产业发展的核心驱动力

密码产业在国内历史超 30 年,密码产业的底层技术、行业标准、发展趋势等主要是由政府合规性需求进行不断变革

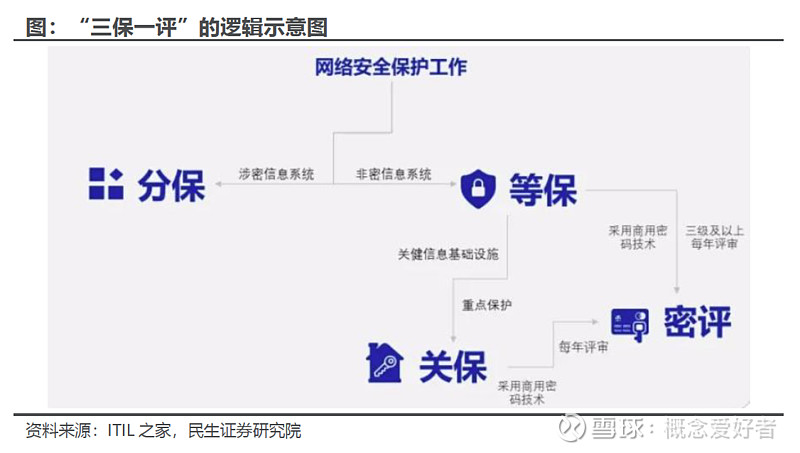

2.「三保一评」出台为密码行业快速发展打下基础

回顾密码行业纲领性政策发布历史,我们可以发现政策由密码产业基础框架开始不断完善,已经形成行业稳定发展的政策组合。2019 年《密码法》颁布规范了国内密码产业标准与发展框架,2022 年“三保一评“政策组合出台,密码产业由多部门牵头,在不同行业共进(关保 2022 年发布,将于 2023 年 5 月 1 日正式实施),结合《商用密码管理条例》纳入国务院 2022 年拟制定、修订的行政法规,商业密码重要性进一步升级。

3.数据要素地位提升决定密码从伴生走向先行

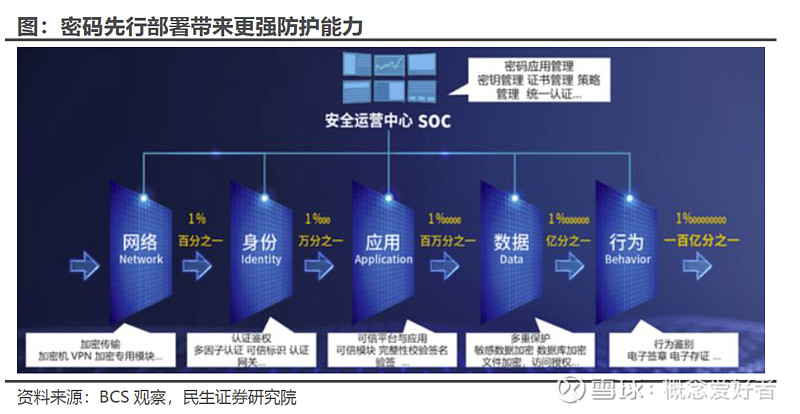

在数字经济发展趋势下,密码作为数据要素安全使用的基础和保证,已经由原先的合规式伴生升级为主动先行部署。在应用开发商抗拒开放自身核心应用接口等实际问题下,通过“外挂式”的加密体系实现数据真正加密的方案更类似于理想化下的“乌托邦”。相比外挂式加密,内嵌式加密是属于未来的加密方式。将密码应用先行部署于信息系统内核,能够极大程度提升数据安全。

4. 千行百业数据全面流转推动密码需求落地

复盘传统加密市场,党政军、金融行业长期对密码的强需求主要是这些行业数据流转充分,数据作为生产要素拥有极高价值:

1)政府:政府部门众多、产生的数据种类多、数据量大,对数据加密有多样化的强需求。

2)金融:当金融数据不仅在国内各机构间流转,有时还需要跨境流转,金融数据加密需求不断增长。

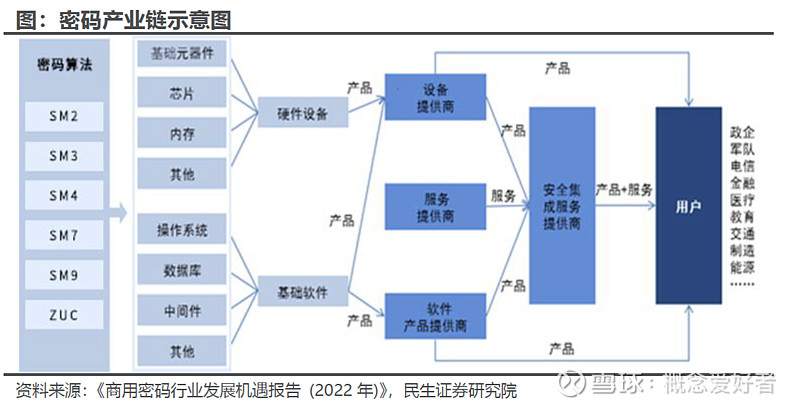

四,产业链

上游产品标准化+下游需求定制化的行业属性,决定了中游厂商和客户的高度绑定。在由国家主导密码算法的模式下,密码产业链自上而下的环节主要分为:

1)上游:密码芯片、密码板卡/密码机;

2)中游:密码系统和密码解决方案;

3)下游:各类行业的定制化需求。

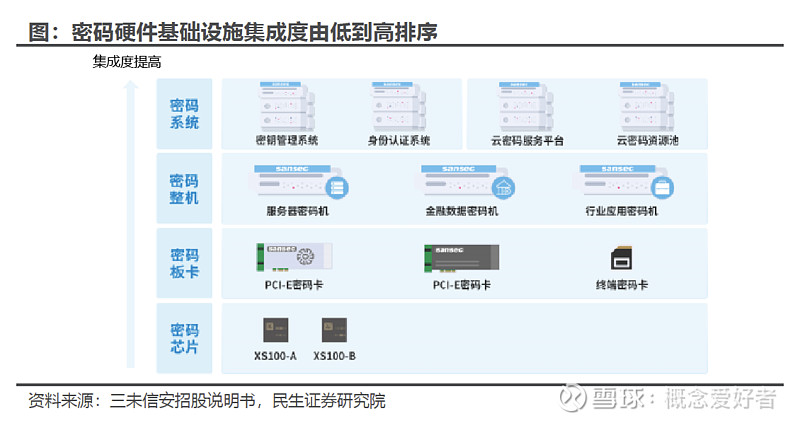

1.基础设备层

芯片+板卡+整机构建的基础设备层:据三未信安招股说明书,密码芯片应用于密码板卡、密码整机等密码硬件,提供数据加解密、签名验签等密码运算及安全密钥保护;密码板卡是密码芯片的下游产品,是软硬件一体产品,其中硬件部分主要包括密码芯片(FPGA 芯片、主控芯片等)和 PCB 板卡,主要应用于网络信息安全类设备,提供硬件级的密码运算、密钥保护等密码功能;密码整机由密码板卡与其它组装配件构成,主要应用于密码系统和应用信息系统,提供密码运算、密钥保护等基础支撑和密码服务。此外,硬件基础设施与管理系统软件相结合可以成为功能更强大的密码系统。

2.应用层

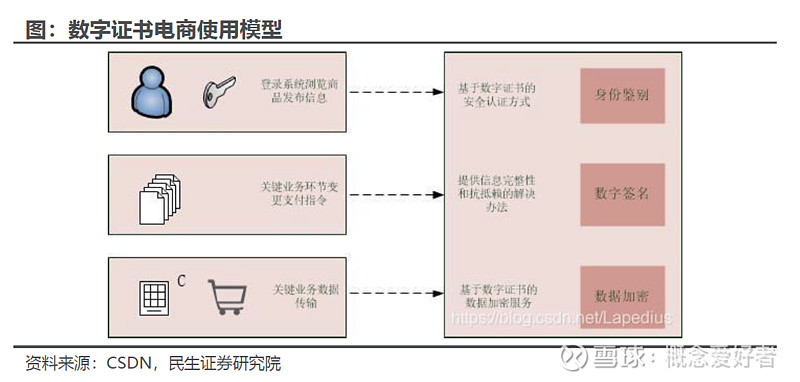

调用生成基于密码产品的数字证书的应用层:对于密码硬件设备的应用主要根据密码的类型(对称算法、非对称算法),据 CSDN,对称算法适合安全性较低的场景(密钥和密文一对一),非对称适合对安全性要求较高的场景,因此非对称算法日常使用更为频繁。非对称算法密码产品使用的核心是数字证书,以简单电商使用模型为例,电子商务应用中主要有五个交易参与方:买家、商户、银行、第三方支付机构和认证机构(建设用数字证书认证系统)。交易各方通过认证机构获取各自的数字证书;交易产生之前要对交易各方进行身份鉴别,通过认证机构颁发的数字证书(加密证书和签名证书)以及数字签名技术完成网上交易双方的身份鉴别,并实现交易过程中对传输数据的保密性、完整性和行为的不可否认性。

密码产业概念股

3.生态层

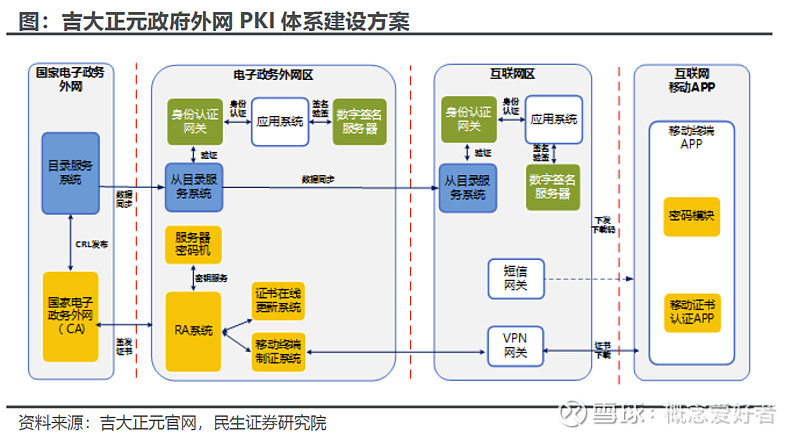

从单个证书发放延伸至业务生命周期管理的生态层:以吉大正元政府外网 PKI体系建设方案为例,公司基于国家电子政务外网 PKI 基础设施进行数字证书的签发以及证书注销黑名单数据和 CRL 同步;RA 系统向上直接与国家政务外网CA 系统相连,为本省电子政务外网的 PC 端用户和移动终端用户提供证书的申请、下载、更新、注销等本地化服务;同时,在省级电子政务外网区和互联网区分别部署身份认证网关和数字签名服务器,在移动终端部署移动证书认证APP+密码模块,通过与互联网区的 VPN 网关结合,建立 SSL 加密隧道和认证,实现数字证书的使用、更新、认证等服务。

五,市场前景

1.市场规模:商密市场或达千亿

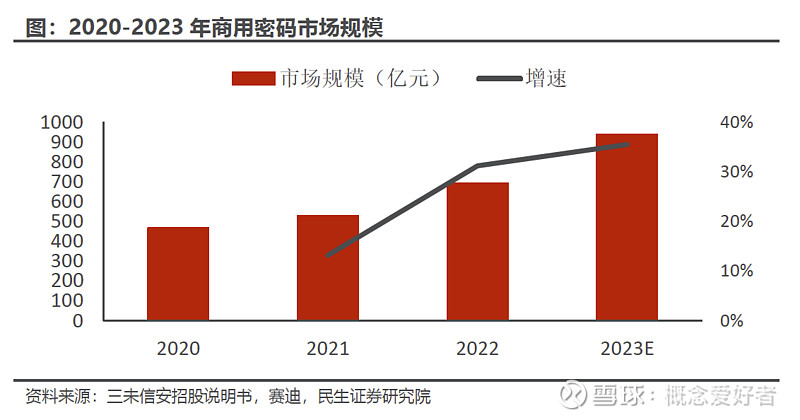

根据赛迪统计数据,近年来我国商用密码行业规模不断扩大,产业规模整体呈上升趋势。2020 年在新冠疫情流行的客观环境下,我国商用密码产业仍取得高速发展,总体规模达到 466 亿元,较 2019 年增长 33.14%,据三未信安招股说明书引用赛迪数据,2023 年国内商用密码行业规模预计达到 937.5 亿元。

2.加密与业务强联系属性决定传统市场竞争格局稳定

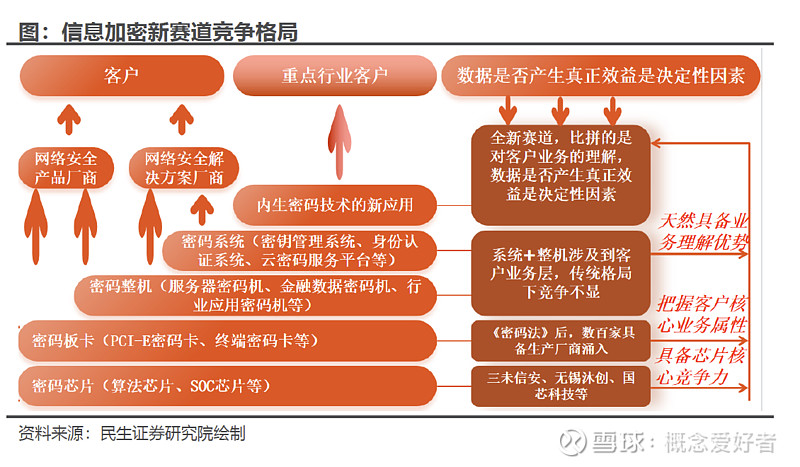

下游客户的需求是决定产业链方向的第一性原则。由于客户的需求存在高度定制化和差异化,且密码安全的认证和加密两大功能均需要和业务高度绑定,对于应用解决方案提供厂商提出了行业 know-how 和服务连贯性的两大考验。

3.数据产生效益的决定性因素推动新兴市场多点开花

在以党政、金融、军队、公安和财政等关键单位为主的传统格局中,金融密码产业发展较为突出,其本质在于金融行业属性天然以数据为重,率先于千行百业中实现数据具备实际生产要素的能力。而在我国高举数据要素的指导方针下,各行业将数据作为核心生产要素的趋势已不容忽视。

4.密码产业链界限进一步被打破

不同于传统加密行业的格局已定,在数据要素带来全面开花的蓝海市场中,密码产业链厂商上游和中游的界限进一步模糊,均有望在新赛道构建业务高粘性的护城河。加密行业新赛道相对传统行业,实际上变化的是数据类型、流转方式不同带来的加密方式不同,密码厂商对于客户业务的 know-how 仍然是核心竞争力。我们认为,在当前新赛道(互联网、车联网、物联网、电力、医疗等)已经明确的背景下,密码厂商是否已经布局或已经有某新赛道业务落地卡位是证明加密厂商对某新赛道 know-how 的证明。

密码产业概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除