AIGC概念股

一、AI服务器龙头厂商启航

(一)国内第一批IT厂商,深耕服务器行业三十余年

国产服务器龙头厂商,深耕行业三十余年。公司成立于 1998 年,于 2000 年在深交所 上市。公司业务涵盖包括服务器、服务器部件、存储、数据库、AI 加速器、AI 管理软件 等。公司云计算与数据中心业务覆盖范围广泛,主要包括通用服务器、高性能服务器、存 储服务器、AI 服务器、边缘计算、超融合等,发展出整机柜、超密度等各类形态的服务器。在云计算发展浪潮中,公司与互联网厂商的紧密合作,使得公司市占率不断提升,成为服 务器行业当之无愧的龙头厂商。

(二)公司收入主要来自于服务器,各项财务指标稳健提升

公司 99%以上的收入均来自于服务器销售相关业务,过去五年财务指标稳重有升。公 司 2021 年实现营业收入 670 亿元,同比增长 6.4%;实现归母净利润 20 亿元,同比增长 37%;毛利率为 11.4%,净利率为 3.03%,自 2018 年以来实现较大提升,费用率管控合理。浪潮 JDM 联合开发模式与客户需求深度链接,使得公司传统服务器毛利率在过去几 年呈现稳中有升趋势。公司通过与客户合作联合开发,打通需求、研发、生产、交付环节 全业务链,为用户提供全程定制化的产品和服务。在 JDM 模式下,浪潮一款新品的研发周期从 1.5 年压缩到 9 个月,客户提出需求最快可以 3 个月交付样机,生产交付方面,浪潮 订单交付周期从 15 天缩短至 5-7 天,创造了 8 小时交付 10000 台云服务器的业内最高交付 部署速度。

(三)公司地方国资背景,股权结构稳定

公司实控人为山东省国资委,股权结构稳定。浪潮集团持有公司 35.9%的股份,山东 国资委 70%控股下的山东国有资产控股有限公司持股浪潮集团 48.5%的股份。浪潮集团旗 下还拥有浪潮软件、浪潮国际两家上市公司,集团资源优势显现。

二、AIGC时代的底层算力龙头,拥有AI全栈式布局

(一)AIGC下游应用场景落地对底层算力提出高要求

AI 下游应用场景打开,底层算力需求有保障。ChatGPT 引爆 AI 概念,AIGC 进入发展 元年,AI 技术进入发展快车道。2023 年 1 月末,ChatGPT 仅上线两个月便月活过亿,TikTok (抖音国际版)达到 1 亿用户用时 9 个月,Twitter 则花了五年时间。我们认为,算力、算法、数据是支撑 AI 发展的基础,无论 AI 技术本身如何发展、无论下游应用场景落地何 处,均离不开底层的算力支撑,利好底层基础设施发展。

(二)公司是全球AI服务器龙头,行业竞争力强劲

公司深耕服务器行业,行业地位全球领先。根据 IDC 最新数据显示,2021 年公司在全 球服务器行业市占率排名第二,相较 2021Q2 排名第三有所提升,出货量市占率为 9.4%; 在国内服务器行业,公司更是当之无愧的龙头厂商,2021 年市占率 31.4%,高于排名第二 第三的华为和新华三总和;相较于 2021 年 Q2 的 30.5%市占率有所提升。

公司 AI 服务器可适配各种应用场景,全球龙头地位明显,国内市占率超 50%。AI 服 务器方面,IDC 数据显示,2021 年,全球 AI 服务器市场规模为 156 亿美元(约合人民币 1006 亿元),浪潮信息市占率为 20.9%,同比提升 3.6%,销售额同比增长 68.3%,继续保持 全球市场第一;在中国市场,浪潮服务器市占率达到 52.4%,连续 5 年保持中国 AI 服务器 市场份额超 50%。

(三)AI大模型训练是趋势所在,公司早有布局,各类应用持续落地中

公司在 AI 大模型训练上早有布局,参数训练量可观。AI 领域,浪潮具备 AI 平台全栈 技术能力。公司早在 2021 年年报就已披露,针对大规模训练模型的发展趋势,发布了全球 领先 AI 大模型“源 1.0”。源 1.0 大模型是面向中文的超大规模预训练自然语言模型,模型结构与 GPT-3 类似,与 GPT-3 相比参数量增加 40%,训练数据集提升 10 倍,达到了 2457 亿参数,训练使用了 5TB 的高质量中文数据。GPT-3 是美国 OpenAI 研发的聊天机器人程序 ChatGPT 目前采用的模型结构。GPT-3 模型需要上千片 A100 芯片超一个月的训练时间,其 中包括 1750 亿个参数、45TB 数据量。

根据公司公开信息披露,2022 年 3 月,基于“源 1.0” 大模型研发了对话、问答、翻译和古文四个技能模型。截至目前,“源 1.0”大模型开源 开放平台注册开发者 3000 多名,基于平台提供的模型推理 API 服务,公司一直在推进大模 型的行业应用落地,如“AI 剧本杀”、“ 心理咨询 AI 陪练”、“AI 反诈”、“金陵诗 会”、企业”智能客服大脑”等应用。此外,公司已发布首款智算中心调度系统 AI Station,拥有性能最强的液冷 AI 服务器 NF5488LA5。公司 AI Station 是一款面向人工智能企业训练场景的人工智能开发资源平台。通过可视化界面对 AI 计算资源包括 CPU、GPU 等集中管理调度、训练数据管理、AI 开发 环境快速部署等。

三、服务器上下游需求指标向好,受益于国内互联网厂商大力发展AIGC技术,资本开支有望提升

(一)上游前瞻指标优化,行业景气度持续上升

历史上看,台湾信骅科技 Aspeed 月度营收数据可作为服务器行业景气度的前瞻指标,其对于全球服务器销售数据有 2-3 个月前瞻指引意义。(1)BMC 芯片又称基板管理控制器,每台服务器最少需要配备一片 BMC 控制芯片,信骅科技是 BMC 芯片龙头,占据 70%的市场 份额;(2)信骅科技交货周期为 1-2 周,相较于 Intel 芯片 2-3 个月的交货周期,因此能 够提前 2-3 个月反应服务器市场景气度变化。信骅科技收入增速自 2021Q2 后触底回升显 著,较大程度地反映了下游服务器市场景气度的上升。服务器行业新一轮景气周期临近,厂商新一轮出货量高峰或将近。

(二)互联网云厂商资本支出较为稳健

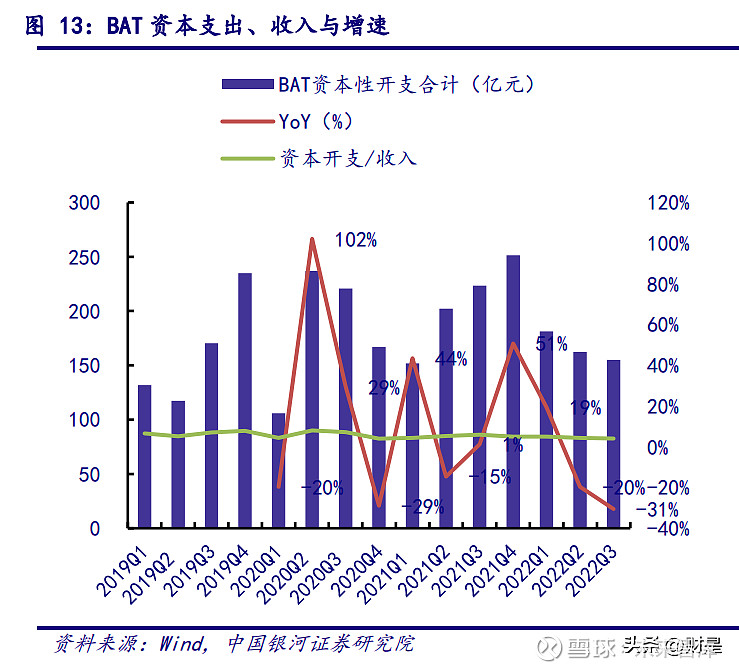

互联网巨头百度、阿里、腾讯的合计资本支出增速有所回落,但占收入比例较为稳定。2022 年 Q3,百度、阿里、腾讯整体资本支出约 155 亿元,同比减少 31%;Q2、Q3 出现回 落,我们认为,资本支出的下降和公司整体收入增速下滑相关,从资本性开支占收入比例 来看,依然维持在一个较为稳定区间。随着疫情缓和、经济复苏,资本性开支有望回升。

(三)ChatGPT相关技术与AIGC大模型将率先在互联网大厂落地,资本开支有望加速

国内互联网巨头争先抢滩AI大模型,对算力需求提升,公司与互联网大厂深度绑定,有望受益。浪潮信息是互联网与云计算市场最大的服务器提供商,根据 IDC 数据,2021年浪潮在中国互联网行业服务器市占率为41.8%,远超其他竞争对手。公司为 BAT、字节跳动 四家头部互联网公司的第一大服务器供应方,在四家头部互联网公司的供应份额均在50%以上。此外,京东、网易、Bilibili、快手等国内互联网流量大厂也是公司客户。我们认为,AIGC技术的研发与落地将以互联网大厂为首,资本开支有望提升,公司服务器销售量有保障。

AIGC概念股

四、市场空间广阔,行业竞争格局趋稳,集中度有望进一步向头部厂商提升

(一)数据量指数级增长,算力增长已出现滞后,服务器行业

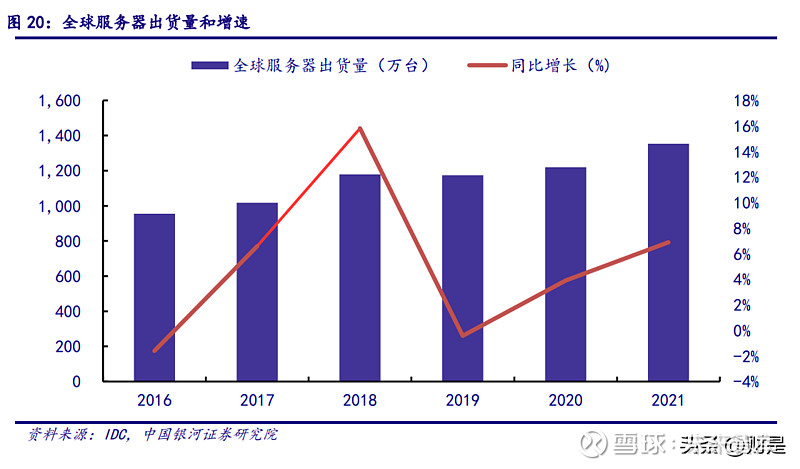

未来市场广阔 在全球数据流量迅速增长以及公有云蓬勃发展的背景下,服务器作为云网体系中最重 要的算力基础设施,市场规模快速扩容。根据 Cisco Global Index 数据显示,2016 年全 球数据中心流量规模为 6.8ZB,到 2021 年规模增长至 20.6ZB,CAGR 为 25%;其中,云数据 中心流量占比由 87.86%上升至 94.91%。根据 IDC 最新数据显示,2021 年全年全球服务器出货量为 1354 万台,同比增长约 7%,2021 年服务器增速相比 2019 年、2020 年有所提升。

根据 IDC 最新数据显示,2021 年全年中国服务器出货量为 391 万台,同比提升 8.4%,实现较高增速增长,实现出货额 250.9 亿美元(约合人民币 1723 亿元,略高于预期),同 比增长 12.7%;中国服务器出货金额预计到 2025 年将达到 2687 亿元,增速保持在 10%-12% 水平。

(二)AI大模型对算力提出高要求,AI服务器需求量提升将加速

AI 大模型对算力的需求高于摩尔定律迭代速度,服务器需求量将提升。根据 OpenAI 测算,自 2012 年来,头部 AI 模型训练算力每 3-4 个月翻一番,训练算力增长幅度高达 10 倍。而摩尔定律放缓成为不争的事实,但数据量却在持续增加,算力增速已出现明显滞后,AI 服务器行业未来成长空间广阔。“新摩尔定律”(图灵奖获得者 JimGray)提出:每 18 个月全球新增信息量是计算机有史以来全部信息量的总和。从产业需求来看,数据量与算 力需求之间为循环加强关系,数据量的不断增加要求更强的算力处理数据,同时为人工智 能等新技术不断训练、应用提供数据基础,这些技术的落地应用又将产生多数据、反过对 算力又提出巨大需求。

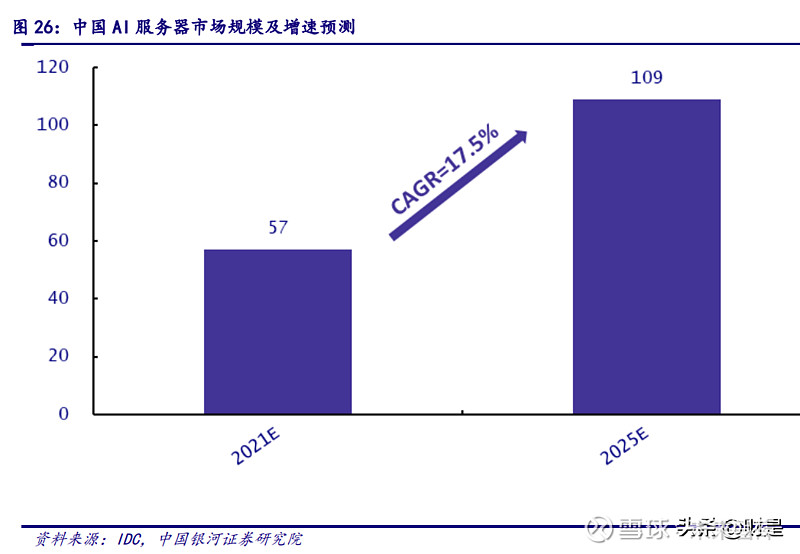

AI 服务器迎来增量市场,相对传统服务器,AI 服务器价格更高,公司量价双升,作为 龙头,收入有保障。根据 IDC 预测,2021 年中国智能算力规模达 155.2 每秒百亿亿次浮点 运算(EFLOPS),2022 年智能算力规模将达到 268.0 EFLOPS,预计到 2026 年智能算力规模 将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到 1,271.4 EFLOPS;2021 年,中国 AI 服务器市场规模为 57 亿美元,同比增长 61.6%,预计到 2025 年,市场规模将增长至 109 亿美元,2021-2025 年 CAGR 为 17.5%。价格方面,根据测算,普通服务器均价大概为 4-5 万元,AI 服务器则在几万到几十万不等,根据客户具体需求定价不同,整体远高于普通服 务器价格。此外,AI 服务器毛利率相对普通服务器毛利率较高。

(三)行业竞争格局趋于稳定,未来集中度有望进一步向头部提升

全球服务器市场方面,市场格局趋于稳定,戴尔、新华三、浪潮、联想占据主要市场 份额。根据 IDC 数据显示,从销售收入角度,2021 年 Q2 全球服务器市占率排名前五的分 别为新华三、戴尔、浪潮、联想,市占率分别为 15.7%、15.6%、9.4%、7.0%、26.7%;从出 货量角度,2021 年 Q2 全球服务器市占率排名前四的为戴尔、新华三、浪潮、联想,市占 率分别为 16.4%、13.8%、10.1%、6.2%。但总体来看,自 2018 年至 2021Q2,竞争格局未发 生重大变动。

另一方面,服务器行业进入壁垒高,成本控制能力极为关键,中长期内全球服务器市 场格局出现大幅变动概率较低。服务器上游的核心元器件为芯片,芯片行业的垄断程度非 常高,上游供货商议价权极大,下游互联网巨头疯狂购买服务器建造新型数据中心,客户 集中度上升,客户议价能力大大提高,上下游的双重压力下,服务器厂商的毛利润率也相 应减少。从全球主要服务器厂商的毛利率情况来看,其毛利润水平与其市场份额也呈现出 一致性。

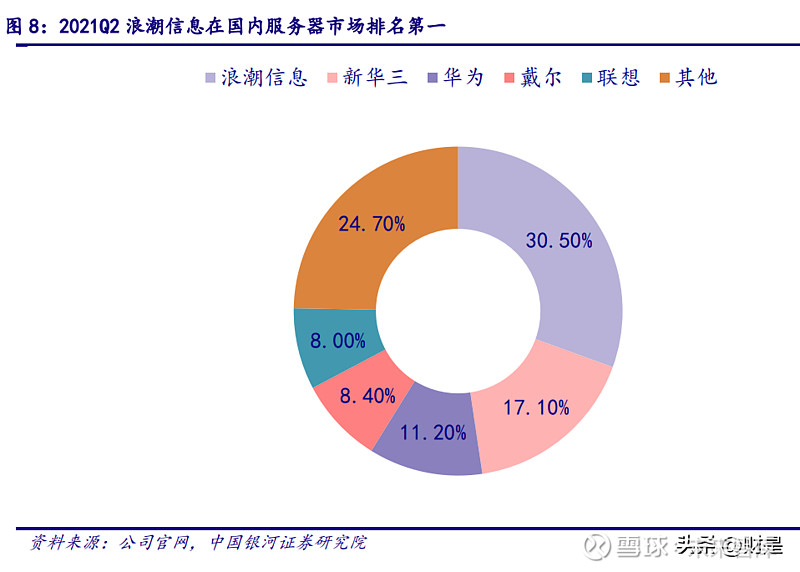

国内服务器市场份额不断向头部企业集中,未来集中度有望进一步提升。以戴尔、惠 普等为代表的海外服务器品牌在国内市场的普及度较高,主要集中在高端服务器市场。伴 随着云计算时代的到来,国内的专业服务器厂商加速技术创新,实现向高端市场的渗透,严重挤压海外服务器厂商在中国服务器市场的份额及发展空间。根据 IDC 最新数据显示,2021 年中国服务器市场市占率排名前五的分别为浪潮、新华三、华为、戴尔、联想,市占 率分别为 30.5、16.8%、11.2%、8.4%、8.0%。

五、投资分析

核心假设: 考虑到 AIGC 技术的不断推进,叠加下游数字经济下的算力增速提速、东数西算布局、行业云推广预期,我们看好服务器行业需求增长。结合对疫情及经济预期和下游景气度的 考量,我们预测公司 2022-2024 年: 普通服务器业务增长率为 6%、10%、12%,毛利率为 10.05%、10.05%、10.05%; AI 服务器收入增长率为 32%、34%、35%,毛利率为 15.55%、15.42%、15.30%,对应整 体毛利率为 11.28%、11.41%、11.55%。我们预计公司 2022-2024 年分别实现营业收入 738/846/991 亿元,同比增长 10%/15%/17%;实现归母净利润 23.1/30.3/41.7 亿元,同比增长 15.10%/31.40%/37.63% ;根据可比公司情况,我们取行业 PE 均值为 27.5,2022-2024 年对应市值约为 635 亿元、833 亿元、1147 亿元

AIGC概念股

更多AIGC概念股龙头深度分析参见: 公众号 海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除