(电池铝箔,新能源车)

在全球新能源汽车电动化背景下,电池铝箔行业近年来加速产量释放。

电池箔是产业链上快速增长的新兴领域。由于动力电池需求占比大幅提升,持续为电池箔最大需求领域。此外,储能市场需求亦维持高景气,有望成为电池箔新一销量增长点。

据中国有色金属加工工业协会数据,2021年国内电池铝箔总产量为14万吨,实现翻倍增长。但受限于行业较高准入壁垒和投产周期,整体供给水平偏低,国内电池铝箔与铝箔总产量占比仅3.1%。

1

铝箔行业概览

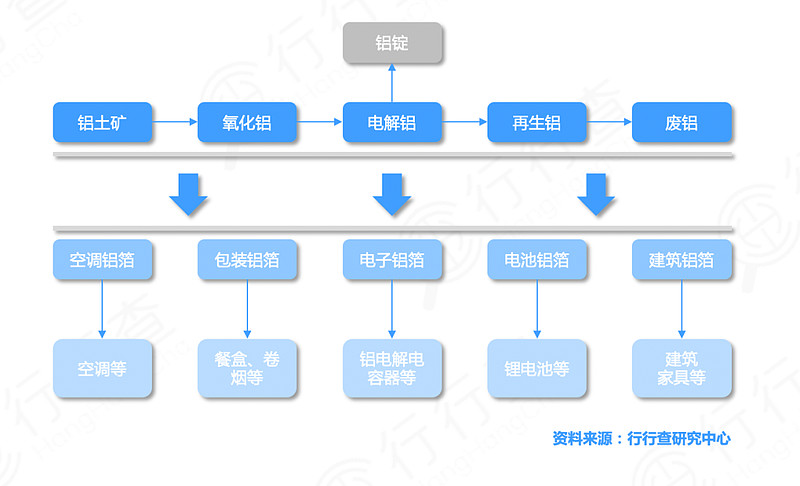

铝箔是用铝材制作而成的箔,属于铝加工行业,其上游为电解铝。通过向电解铝企业采购铝锭,经过铸轧/热轧→冷轧→箔轧等主要工序后生成铝箔。

行业内公司多采用“铝锭价格+加工费”的定价模式,盈利水平并不会受到铝价波动影响。但因存在原料和半成品库存,铝价波动导致的存货价值重估可能变相影响当季利润,但占比相对较小。

铝箔按厚度差异可分为厚箔、单零箔和双零箔,按照使用场景可以分为空调箔、卷烟包装箔、装饰用箔、电池铝箔等。

电池铝箔是铝箔其中较小的品种,产量占箔材总体的1.7%,但是增速达到16.7%,是箔材产品中增速最高的细分品种。

2

电池铝箔行业概览

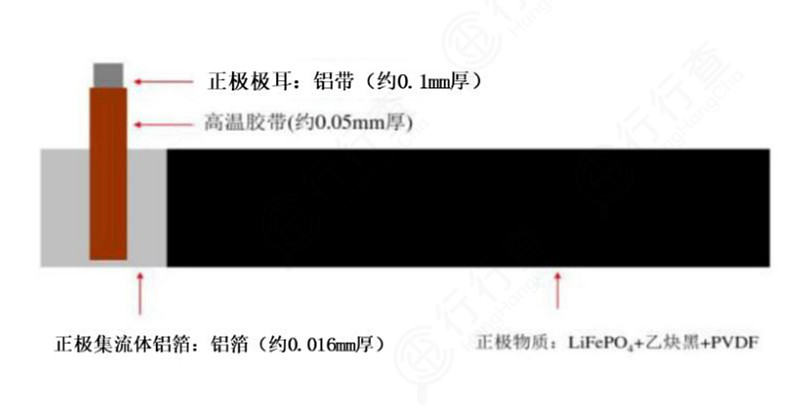

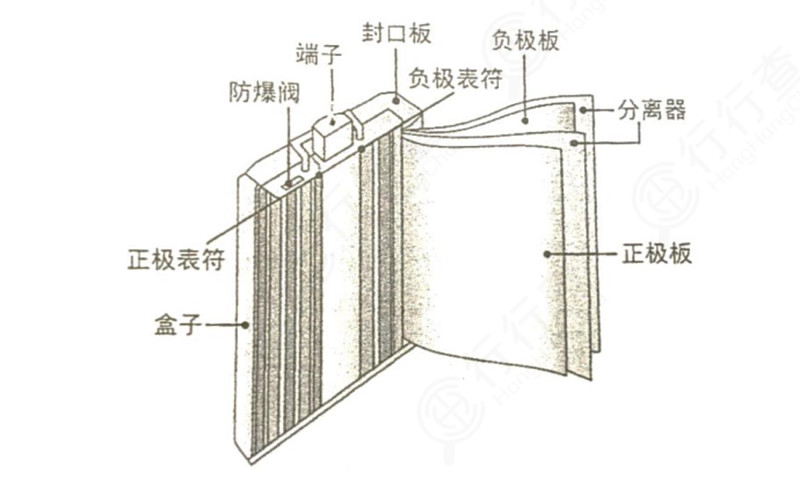

铝箔是锂离子电池使用最广泛的正极集流体材料,集流体的主要作用一是作为电极涂覆层的载体,二是导电,用以弥补正负极材料导电性相比铜铝等金属相差较大的劣势。

电池铝箔作为动力电池正极集流体优势明显,长期地位稳固。

相对钨镍铁等金属,铝导电性能更佳;而相比导电系数更高的金银铜而言,铝成本低,质量轻,且在正极高电位不易被氧化,是正极集流体性价比最高的选择,叠加地壳中铝资源丰富,无断供风险。因此,铝箔长期仍将占据正极集流体主导地位。

在全球新能源汽车电动化背景下,随着锂电池需求的提升电池箔需求得到快速提升。

据鑫锣咨询,当前每GWh三元电池需要电池铝箔300-450吨,每GWh磷酸铁锂电池需要电池铝箔400-600吨。

电池铝箔一般是指正极集体流体铝箔:

资料来源:CNKI

高端动力电池的正极集流体铝箔的技术含量较高。

集流体用铝箔以1060、1070、1100、1235、3003等型号合金为主,主流厚度规格是10-20μm,部分电池生产厂家用到8μm,未来的方向是继续减薄,甚至可能减到6μm。

国内生产的锂电池正极铝箔可满足相对低端的锂电池需求,高端产品具有一定门槛。

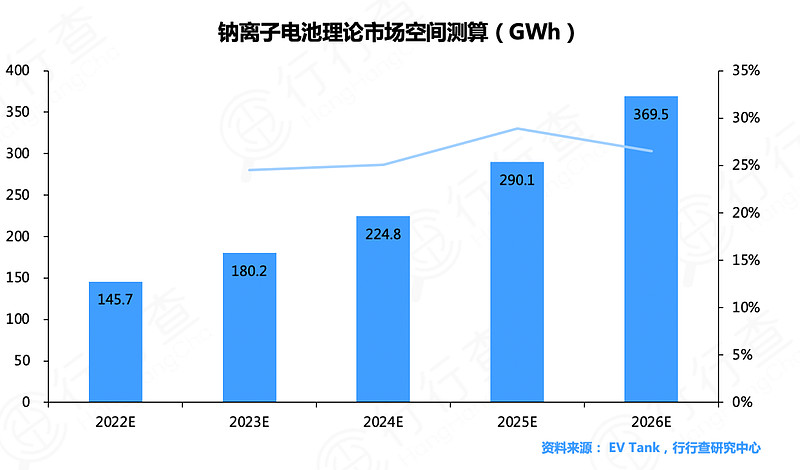

随着钠离子电池商用化在即,也将进一步提升对电池铝箔的需求。

钠电池正负极集流体均可采用铝箔,成本优势显著。

铝箔价格远低于铜箔价格,具有显著的成本优势,有利于进一步降低钠电池材料成本。

由于钠电池正负极集流体均采用铝箔,且负极集流体对铝箔的需求量高于正极,每GWh钠电池需要铝箔700-1000吨,用量是锂电池的2倍以上。

钠离子电池商用化在即,将进一步提升对电池铝箔的需求:

3

电池铝箔产业格局

电池铝箔技术更新换代快,其技术难度远高于普通铝箔。涉及到合金熔铸、铸轧、冷轧、中间退火、箔轧等多个环节,各工序之间互相影响并制约后面生产环节的良品率,对新进入制造者的资金、管理、员工技术专业度及操作熟练度均提出更高要求。

电池铝箔市场竞争相对良性,行业供给集中度高,国内能批量供应货品的厂商数量不足10家。

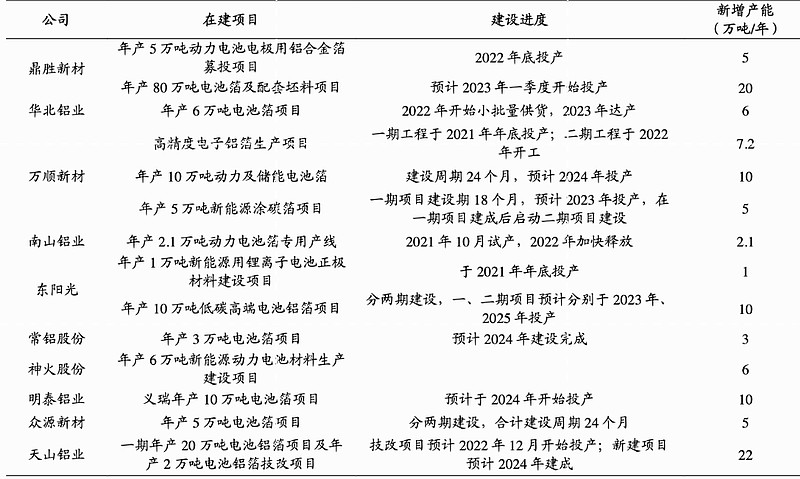

2021年以来众多铝加工企业切入动力电池箔领域,其中鼎胜新材、万顺新材、东阳光、明泰铝业和天山铝业的规划产能皆超过10万吨以上的规模。

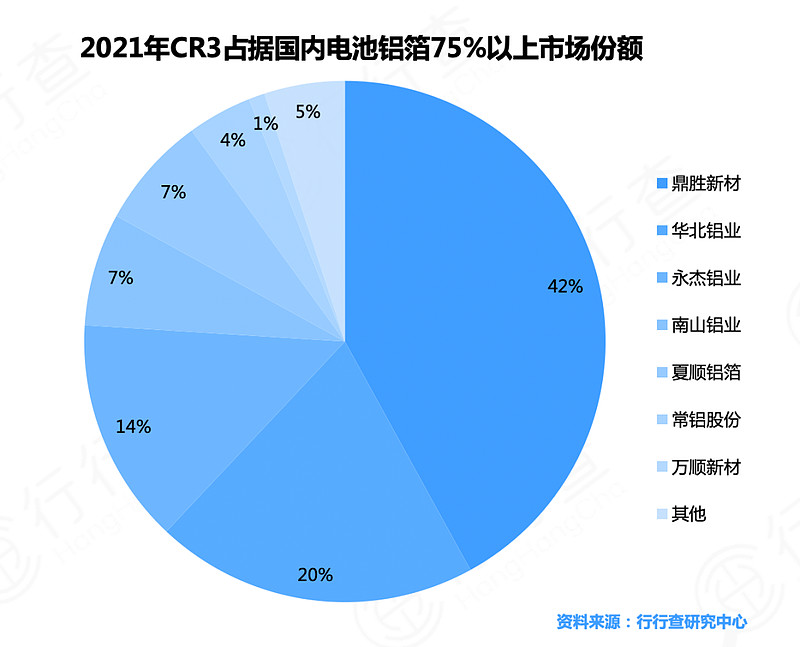

2021年,鼎胜新材、华北铝业、永杰新材三家公司电池箔产量占据了75%以上的市场份额。其中,龙头企业鼎胜新材贡献了42%的市占率,地位相对稳固。

受益于电池箔技术壁垒高等特点,头部公司掌握较高话语权,先进入者由于积累丰富经验在技术研发进度上具备相对优势。

根据兴业证券整理的在建项目,预计2023-2025年全球电池铝箔行业供给量分别为59.6/92.1/125.2万吨,考虑到实际产能爬坡速度,实际行业供给增量只会更少。从产能节奏上来看,预计国内电池铝箔产能将于2023年下半年开始集中释放

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除