信创产业规模庞大,作为信创核心的基础软件包括三块:操作系统、数据库、中间件。其中操作系统、数据库因其高壁垒、高附加值,是信创生态中最核心的环节。

信创板块在前段时间大幅领涨市场,最近随着大盘回落,此时正是详细梳理信创行业的好时机,重新过滤一遍核心收益股,等待下一波行情到来时能从容应对。

我们今天就来聊聊国内的数据库。

1、数据库的基础概况

1.1、数据库的定义

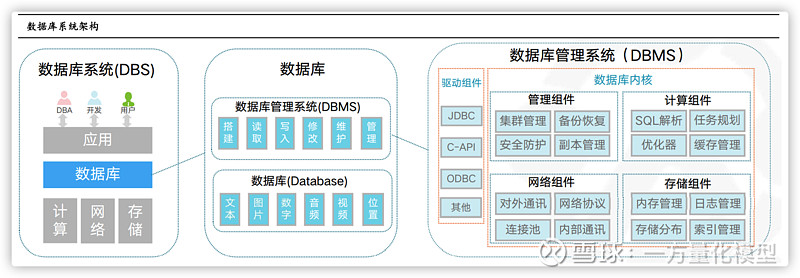

数据库是IT行业的核心基础软件之一,是组织、存储、管理、分析数据的系统,在信息系统的软件和硬件之间起到承上启下的作用。

数据库管理系统(Database Management System, DBMS)是对数据库进行统一管理和控制的大型软件,主要由内核组件集和驱动组件构成,其中内核组件集按照功能模块划分为管理组件、存储组件、计算组件和网络组件。

1.2、数据库的发展史

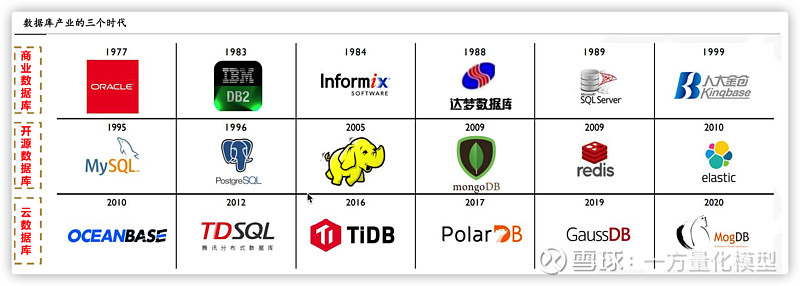

从商业到开源和云数据库时代,数据库发展的三个阶段,成就了三种商业形态。根据墨天轮报告,

商业数据库时代:以Oracle、DB2等为代表,成就了商业软件行业;

开源数据库时代:以MySQL、PostgreSQL为代表,成就了开源开放的互联网时代;

云数据库时代:是商业和开源的融合时代,以新的供应和使用模式,成就了云和数字化企业。

1.3、数据库市场

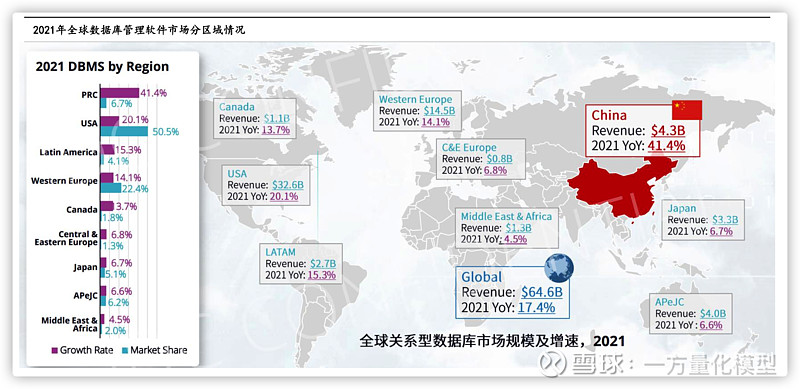

2021年,全球数据库管理软件市场规模646.2亿美元,同比增长17.4%。中国大陆区占比仅6.7%,增速最快。

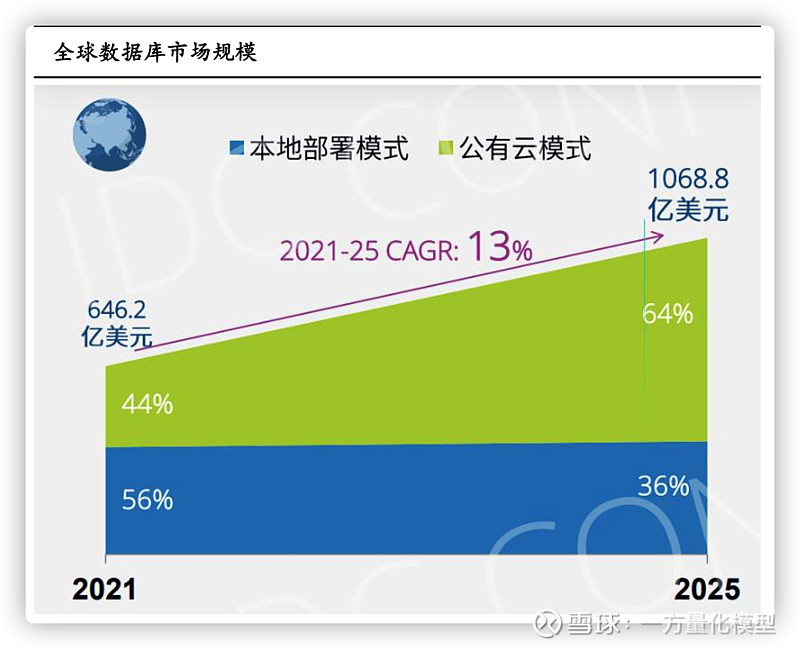

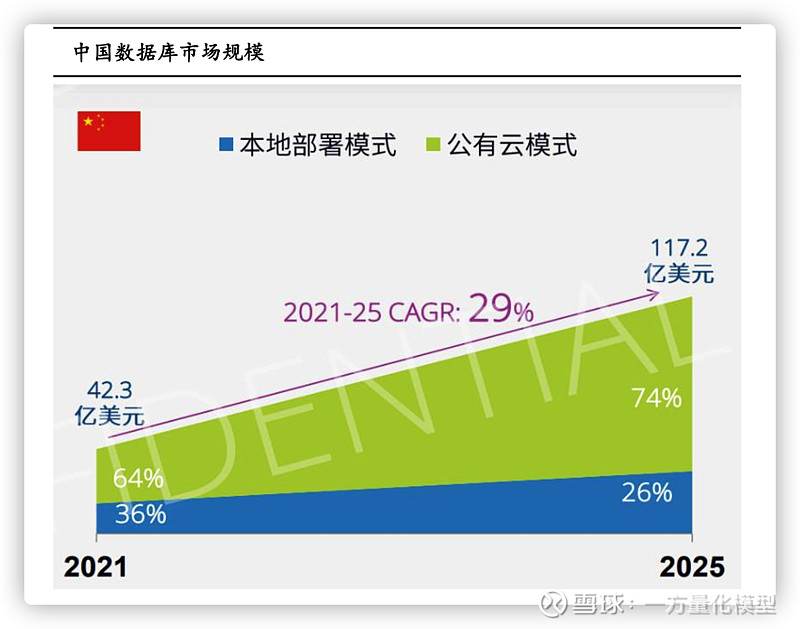

根据IDC数据,(1)全球:2021年,全球数据库管理软件市场规模为646.2亿美元,预计2025年将达到1068.8亿美元,2021-2025年CAGR为13%,其中,公有云模式的数据库占比将从2021年的44%提升至2025年的64%。(2)中国: 2021年,中国数据库管理软件市场规模为42.3亿美元,预计2025年将达到117.2亿美元,2021-2025年CAGR为29%,其中,公有云模式的数据库占比将从2021年的64%提升至2025年的74%。

2、数据库细分产品概况

2.1、IDC将数据库管理系统软件分为关系型数据库、NoSQL数据库、低代码数据库、导航式(层状)数据库、数据湖管理系 统、内存/缓存数据库六大类。

关系型数据库占据主要市场。根据IDC数据,2021年全球数据库管理软件中,关系型数据库占比69.9%,中国市场中,关系型数据库占比64.2%。不同于全球市场情况,中国市场数据湖管理系统占比较高,达21.8%。

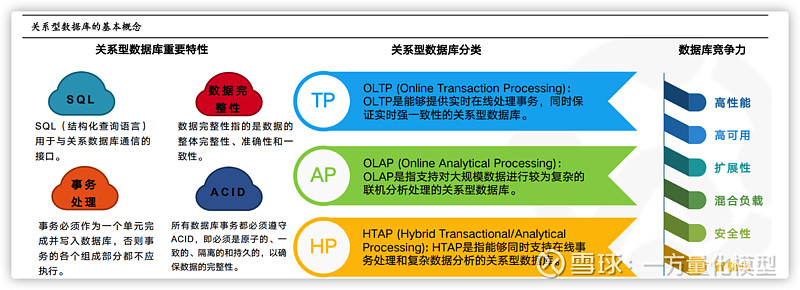

2.2、关系型数据库

关系型数据库的基础是关系数据模型,由关系数据集、完整性约束规则和关系运算三部分构成。通常情况下,关系数据集用多个表格作为 数据结构来表示。用户可以定义表之间的关联。表中的列可以进行连接、并、交、差等关系代数运算。

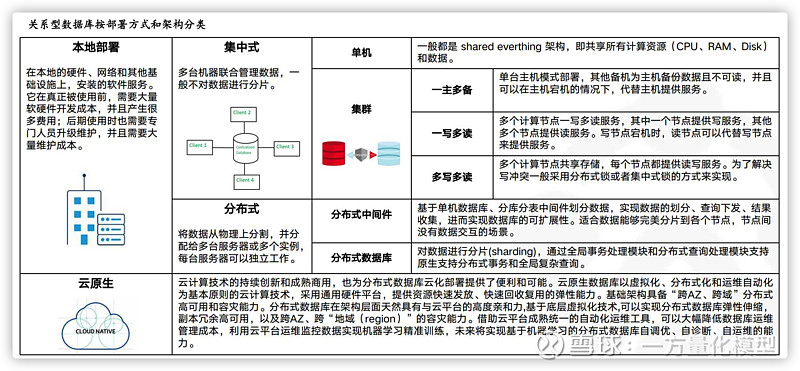

关系型数据库当前部署形态主要分为两种,分别是本地部署和云原生数据库。按照架构分类主要有三类:单机、集群、分布式。其中云 原生数据库和分布式数据库受到广泛关注,也成为国内数据库厂商重点突破口和主要发力方向。

根据Gartner数据,2021年,全球数据库市场收入近800亿美元(5201亿元人民币),同比增长22.3%。

云成为数据库的新动能。2021年,托管云服务 (dbPaaS)的收入增至392亿美元,现在占DBMS收入总额的49%以上。市场份额显著增长的厂商,都是因为云的优势而获得市场成功。

根据IDC数据,2021H2,中国关系型数据库软件市场规模为15.8亿美元,同比增长34.9%。其中,公有云关系型数据库规模8.7亿美元,同比增长48.7%;本地部署关系型数据库规模7.1亿美元,同比增长21.1%。预计到2026,中国关系型数据库软件市场规模将达到95.5亿 美元,未来5年CAGR为28.1%。

在本地部署模式市场中,由于利好政策的驱动,本土厂商市场份额都得到迅速扩大。如:在政府行业,达梦数据库、人大金仓在过去一年中获得了大量的订单;华为在政企、金融行业也获得了突破。总体上看,本土厂商的份额正在快速追赶上Oracle、IBM等国际厂商。

公有云关系型数据库市场集中度更高,前五名厂商占据接近90%的市场份额,或主要系公有云数据库与云产品捆绑销售等原因。

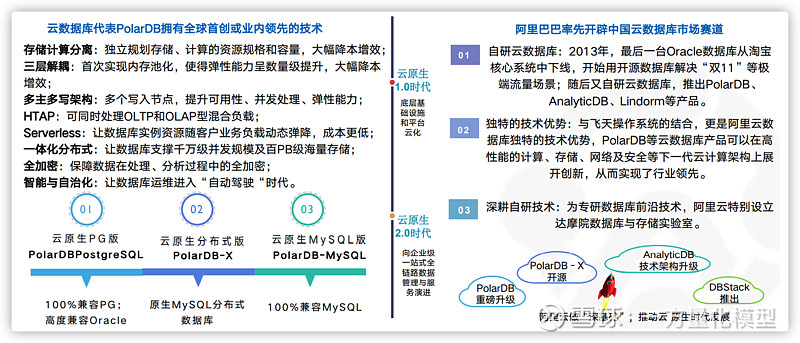

阿里云数据库负责人李飞飞在《数据库的创新与跃迁》高层研讨会上表示,云计算为数据库的架构发展开辟了新技术路径,以及新的商业化场景,让以PolarDB为代表的中国云数据库得以跻身全球第一阵营。

2.3、NoSQL数据库

NoSQL,是对不同于传统的关系型数据库的数据库管理系统的统称。NoSQL数据库的产生就是为了解决大规模数据集合和多重数据种类 带来的挑战,特别是大数据应用难题。因为NoSQL数据库去掉了关系数据模型的特性,因此数据之间没有关系,容易进行扩展。此外,得 益于NoSQL 数据库数据模型的无关系性,数据库的结构变得比较简单,因此更容易支持海量数据的存储和高并发读写,性能比较优秀。

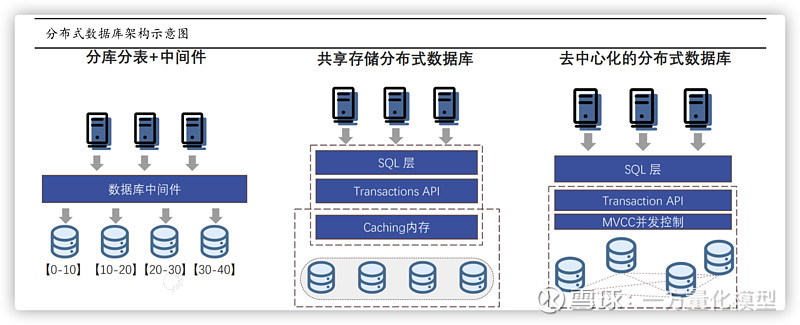

2.4、分布式数据库

目前,分布式数据库的技术路线选择都是以解决数据容量扩展问题为首要目标,主要方案又分为分库分表+中间件、原生分布式等。

(1)分库分表+中间件,方案其实是由下层的单机数据库提供存储和执行能力,在多个单机数据库上封装了一层中间层来补充分布式能力,统一数据分片规则,管理分布在不同数据库节点的数据,并提供SQL解析来请求转发和结果合并。

(2)共享存储分布式数据库,方案是计算节点独立并且共享一个不带计算功能的存储集群,也叫shared-storage。数据存储的底层是可动态扩展的分布式高性能存储,存算分离架构,计算层和存储层都可以实现动态扩缩容。

(3)去中心化的分布式数据库,方案是每个节点都有独立的计算和存储功能,并且节点之间不共享数据。为了平滑的扩缩容采用了存算分离的架构,分布式集群的每个节点都是独立的节点,通过这个multi-paxos或者multi-raft等共识算法来保证多副本的可用性。

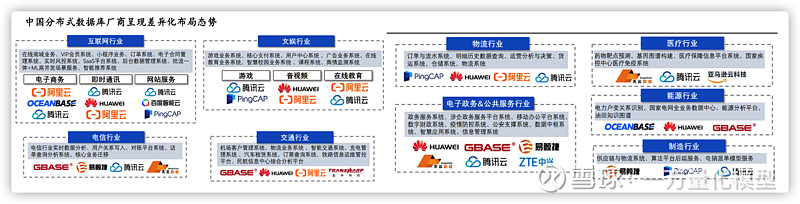

中国数据库厂商呈现差异化布局。但是在未来的落地场景格局上,头部效应将愈加明显,领先的厂商会将覆盖大多数行业,并在不同深度的场景服务上全面布局其分布式数据库的 迁移改造解决方案。

在中国市场,分布式数据库发展正处于“爆发期”。根据沙利文报告,从专利申请的数据 角度出发,中国的分布式数据库相关专利申请量从2012年的全球占比22%爬升至2021年 的76%,中国已经成为了全球分布式数据库的技术创新中心。

根据沙利文报告,金融级数据库市场评分前五的厂商分别为金篆信科GoldenDB、华为云 GaussDB、腾讯云TDSQL、奥星贝斯OceanBase、平凯星辰TiDB。

3、国产替代趋势下,信创关键行业空间广阔

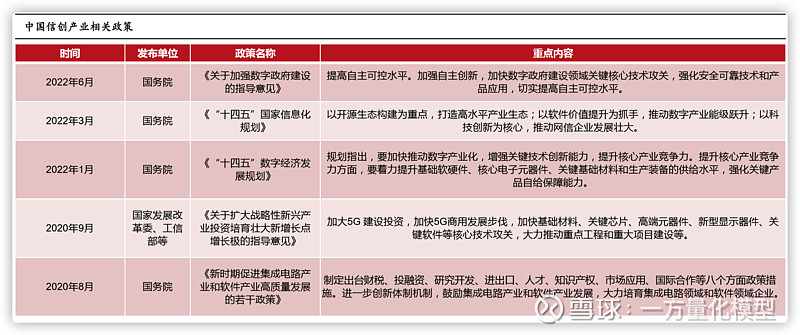

在信创风口下,国产数据库迎来发展新机遇。2020年8月,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,同年,重点领域的信创集采加速启动,促进国产软硬件企业加速迭代。经过多年的市场投入和政策支持,我国信创核心产品已从“可用” 走向“好用”,产业生态持续完善,产业发展即将步入成长期。

信创产品进入好用阶段,并从党政、金融、电信逐渐向全行业渗透,且重点行业的国产化基础软硬件采购比例有望持续提升。2022年5月26日消息,深圳出台《深圳市关于促进消费持续恢复的若干措施》,将信创与促消费政策并列,并明确具体国产化率指标。我们预计,未来,深圳针对重点行业及党政机关、国资国企的量化采购指标将步入常态化,或为全国其 他地方政府提供示范引领。随着信创在党政和行业的渗透率持续提升,核心的高端数据库产品有望引来一轮替换潮。

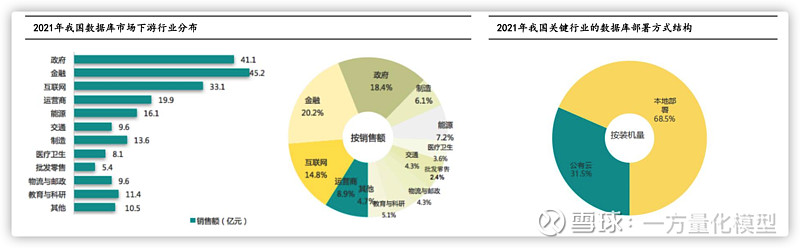

根据赛迪顾问数据,2021年,我国数据库市场下游行业中,金融行业销售额占比最高,为20.2%,其次是政府行业,占 比18.4%,整体政府、金融、运营商、能源、医疗、交通等关键行业合计占比超过70%,是数据库的主要应用领域。

2021年,我国关键行业(金融、政府、运营商等)本地部署(含私有云)模式达到68.5%,成为客户的首选。

赛迪顾问预测,“十四五”期间,金融、政府仍然是数据库最主要的两大市场。预计到2025年,政府市场规模将达到 121.9亿元,金融领域市场规模将达到153.7亿元。

根据IDC数据,2021H2,中国关系型数据库市场-本地部署模式中,Oracle仍然占据第一大份额,为19.3%,Oracle、Microsoft、SAP、IBM合计市占率为43.9%,在增量市场中,国外厂商仍然占比较高的市场份额。

政府、金融、运营商等国家关键行业中,由于支撑大量的涉账业务,业务正确性和连续性关系国计民生,在强监管压力 下,对数据一致性要求极高,所以主要应用以关系型数据库为主。

据中国信通院统计分析,以业务系统数量为计数单位,我国金融行业各类数据库占比为 Oracle 55%、DB2 19%、MySQL 13%、PostgreSQL 6%,其他 7%。

国产数据库厂商持续加大技术投入,近五年内,中国数据库专利申请量从2017年的全球占比26%爬升至 2021年的55%。

开源成为国产数据库厂商追赶国际巨头的重要途径之一。

2021 年 1 月,DB-Engines 官网显示17,开源许可证流行度首次超过商业许可 证,开源数据库迎来新纪元。近年来,百度、华为、阿里云、蚂蚁金服等积极开源代码,借助社会资源扩大人才规模及上下游生态影响力,加快产品开发、提升产品质量,同时反哺社区开发者及独立软件开发商(ISV)等生态伙伴。

2018 年,百度开源数据库Doris和 HugeGraph;2020年6月,华为建立openGauss开源社区,并于2021年3月发布第一个Release版本;2021年5月,阿里云宣布对外开放关 系型数据库 PolarDB for PostgreSQL 源代码,同年6月,蚂蚁集团宣布开源OceanBase。

根据墨天轮数据,2022年11月我国数据库排行榜前十中

(1)传统数据库占据三席,分别是达梦、人大金仓和南大通用,其余主要为云计算厂商产品。

(2)分布式和集中式各占五席。

(3)云原生产品占据五席。

4、国内主要数据库产品介绍

4.1、达梦数据—A股上市的中国软件持股

1988年,时任华中科大副教授冯玉才老师研发了数据库系统CRDS,成为 了达梦数据库的前身。1996年,达梦数据库的版本 2.0发布。2000年,达梦公司创立2000年,开始商业化征程。

2022年6月29日,武汉达梦数据库股份有限公司递交招股书,准备在科创板上市。招股书显示,达梦2021年归母净利润4.44亿元,销售净利率达 59.01%。

4.2、人大金仓—A股上市公司(太极股份控股)

人大金仓来自人民大学,创立于1999年,是国内最早成立的国产数据库企业。金 仓选择的道路是在开源产品 PostgreSQL 上进行自研开发迭代,推出 KingBase 品牌。2018 年,人大金仓申报的“数据库管理系统核心技术的创新与金仓数据库 产业化”项目荣获国家科学技术进步二等奖,是数据库界唯一最高荣誉。

Kingbase ES V1.0 在1999年发布,KingbaseES 是一款面向大规模并发交易处 理的企业级关系型数据库,全面兼容、性能卓越、全场景适用,在党政信创市场 占有率超过 50%;累计装机部署超过100万套。

根据墨天轮统计,截止2022年5月,我国已有超过200家数据库厂商,共发布259款数据库产品。国产数据库厂商中,平凯星辰、蚂蚁金服、达梦数据、华为处于第一梯队,而阿里巴巴、人大金仓紧随其后

核心厂商为:中国软件(持股达梦数据库)、太极股份(控股人大金仓)、海量数据(数据库管理系统)、易华录、星环科技、超图软件等

作者:一方量化模型

链接:https://xueqiu.com/8688358707/236601442

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除