机器人概念股

昨天说了机器人的核心部件,减速器产业,今天就再说一伺服电机。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整

本篇目录

1.从对伺服电机的认知偏差说起

2.汽车连接器产业链

3.认识伺服电机

4.行业现状

5.市场前景

6.相关上市公司

7.独家核心提示

一,从对伺服电机的认知偏差说起

市场认为伺服电机技术壁垒低,技术提升空间不足,市场竞争激烈。我们认为,伺服电机&微电机行业仅仅是进入门槛低,而高性能电机的壁垒较高,基本被欧美和日系厂商长期垄断,特别是工业机器人对电机的功率密度、扭矩、惯量、调速范围等综合性能要求都十分高,电机质量的高低也决定了机器人整体的性能,因此,电机在工业机器人产业链中至关重要,高端领域依然是蓝海市场。而这种认知偏差,一旦被修正,将对股价带来极大的冲力。

同时伺服电机技术是足式机器人的关键突破点,国内电机厂商迎来重大机遇。目前量产的电机难以满足足式机器人灵活移动、抗冲击、快速响应等要求,四足机器人以及人形机器人未来要拓展商业化应用场景,实现在工业、商业和家庭中的应用,电机技术是关键突破点。

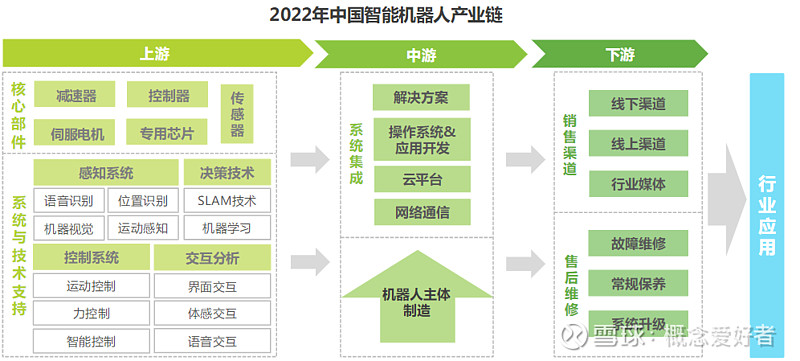

二,机器人产业链

上游核心部件除减速器、伺服电机、控制器、传感器外,增加了体现算力水平的专用芯片。随着机器人感知、决策、控制、交互能力升级,软件系统与配套技术支持在产业链中占比加大。

中游机器人本体是各种功能机器人的重要组成部分,承担机器人执行命令和运动的任务,但碍于整机设计难度大与投入成本高昂,中小企业多关注软件技术,并开始与系统集成商开展直接合作。

本篇着重讲机器人核心部件「伺服电机」。

三,认识「伺服电机」

工业机器人产业链主要由零部件(上游)、机器人本体(中游)、系统集成(下游)以及

行业应用等几个环节组成。成本结构中,上游技术壁垒较高的核心零部件占比较高,伺服系统、控制器与减速器成本占比超 70%。

伺服电机是工业自动化行业中应用最广的电机。伺服来自英文 servo,指系统跟随外部指令进行人们所期望的运动,实现对位置、速度、加速度和力矩的精准控制。伺服电机具有响应速度快、精度高、加减速度快、速度不受负载影响等优点,且转速范围宽、高速性能好、低速运行平稳,同时抗过载能力强,能承受 3 倍于额定转矩的负载,适用于对有瞬间负载波动和要求快速起动的场合。

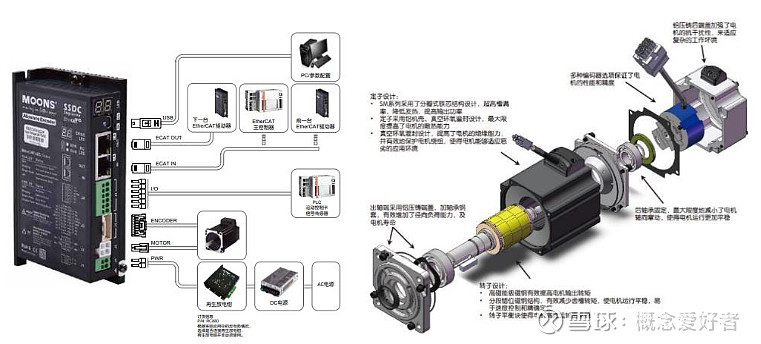

伺服系统一般由驱动器、电机、编码器构成。

①伺服驱动器(指令装置)属于驱动层,又称“伺服控制器”、“伺服放大器”,一般通过位置、速度和力矩三种方式对伺服电机进行控制,实现高精度的传动系统定位;改变控制电压可以变更伺服电机的转速及转向。

②伺服电机属于执行层,伺服电机在自动控制系统中作为执行元件,把输入的电压信号变换成转轴的角位移或角速度输出。

③编码器(反馈装置)通常内置在伺服电机末端,用来测量电机的转角、转速和位置,对控制精度具有关键作用。驱动器根据反馈值与目标值进行比较,调整转子转动的角度,达到伺服控制的目的

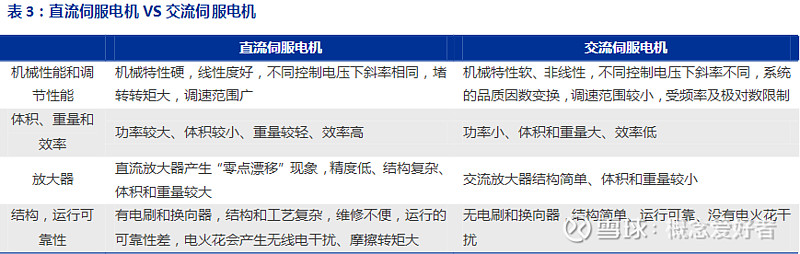

伺服电机分为直流和交流伺服电动机。1)直流伺服电机分为有刷和无刷电机。2 )交流伺服电动机又分为异步伺服电动机和同步伺服电动机。具体区别看下图:

四,行业现状

在新一轮技术革命和产业变革的时代背景下,全球各主要经济体积极围绕以工业机器人

为主的智能制造业展开激烈竞争。

伺服电机的核心难度,即导致各国差距之处,主要在于电机的基础性研究、高精度伺服驱动器和编码器。

1 )基础性技术研究:包括高端电机的结构设计、产业化制造技术、生产工艺的突破、性能指标的实用性检验,导致高端伺服电机的性能、质量和稳定性的差异;

2)材料,特别是适应高温的材料;磁材和绝缘性材料等,国内的磁材总体性能差,伸缩长度会发生变化;

3)驱动系统:目前的伺服系统标准仍然依靠国外定义,包括共目线结构体系,先进的控制算法,自适应振动抑制,自适应参数整定,齿槽转矩补偿,磁饱和控制、弱磁控制、安全控制等,需要时间和经验的积累、大量的数据逐步实现各项功能;

4)编码器:目前高精度编码器严重依赖进口,小型化仍待突破,而编码器对定位精度影响很大。

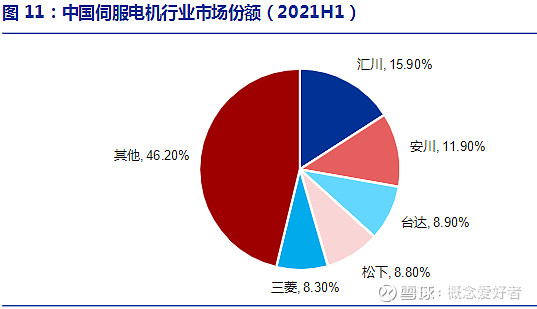

伺服电机行业 65%份额为外资品牌,高端市场基本被外资垄断。根据 MIR 数据,我国伺服电机竞争格局中外资品牌占 65%,国产品牌占 35%。根据前瞻产业研究院报告,目前主流品牌可分为欧系、日系和国产品牌等类别,其中欧系日系占据中高端市场,国产主要集中在中低端市场。

①欧系品牌占比 20%:如西门子、伦茨、博世力士乐等,过载能力高、动态响应好、驱动器开放性强,但价格昂贵、体积重量大;

②日系品牌占比 45%:如安川、三菱、松下等,品牌性能和价格相对低、体积小、重量轻、可靠性和稳定性强,但动态响应能力较弱、开放性较差低,总体上性价比更高,最适合中端需求;

③国产伺服占比 35%:如台湾台达、汇川技术、华中数控等,产品基本成熟,精度和可靠性较差,中小功率居多,中低端伺服系统已实现大规模量产,但高端伺服系统尚未形成商品化和批量生产能力。

五,市场前景

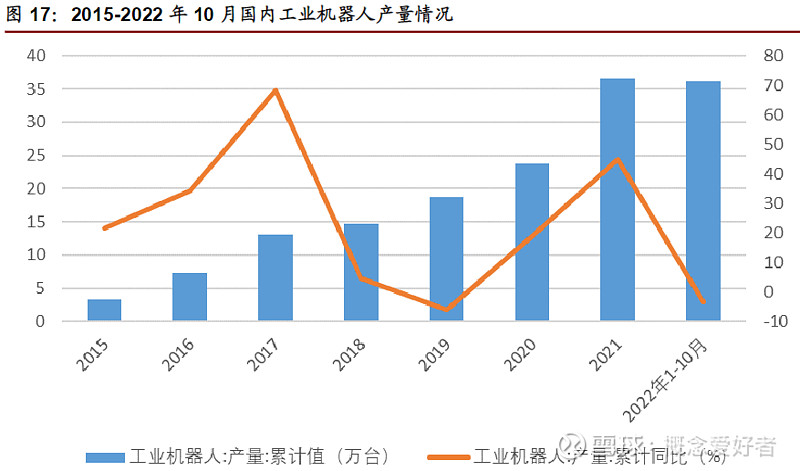

2015 年以来,工业机器人产量维持较快增速。根据国家统计局数据显示,2015年我国工业机器人累计产量为 32996 台,到 2021 年我国工业机器人累计产量为366044 台,年复合增长率为 49.34%;2022 年前 10 月我国工业机器人累计产量为 362568 台,累计同比减少 3.20%。

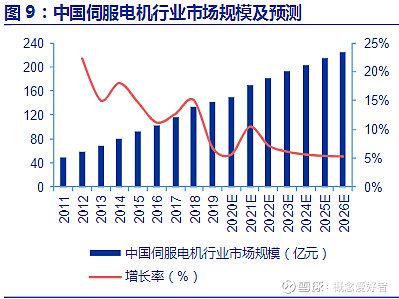

伺服电机作为工业自动化的核心零部件,市场规模随产业自动化升级稳步增长。1)替代需求:在机床、纺织机械、印刷机械和包装机械等领域,伺服电机相比步进电机具有精度、扭矩、过载等性能方面的优势,渗透率不断提升;2)新增需求:工业机器人、电子智造装备等行业对精度性能要求较高,其迅速增长为伺服电机市场贡献较大增量。根据 GrandView Research 与 MIR 数据统计,2020 年全球伺服电机市场规模 367 亿元,预计 2026年有望达到 539 亿元。我

我国伺服电机起步较晚,尚处于成长阶段,2020 年我国伺服电机市场规模约 149 亿元,预计 2026 年有望达到 225 亿元。

机器人概念股

更多深度系列 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除