换电站概念股

前言:今天傍晚,有挂部门发布了《组织开展公共领域车辆全面电动化先行区试点工作》的通知,有乡亲希望我能梳理下其中谈到的机会,安排!

本篇目录

1.事件背景

2.认识换电站

3.盈利模式

4.产业链及应用场景

5.行业现状

6.行业前景

7.市场空间

8.相关上市公司

9.独家核心提示

PS:重点内容加粗显示,方便加快阅读

一,事件背景

日前,《组织开展公共领域车辆全面电动化先行区试点工作》印发,其中提到了四大重点任务,其中提升车辆电动化水平,实际这部分却不是最优先关注的,因为我们国家电动车的制造链非常完整,随时可以实现,但是伴随着电动车而衍生出来的换电、充电仍有很大的发展空间,本次通知特别提到了换电业务,车电分离等设想,所以本篇来说说换电站建设。

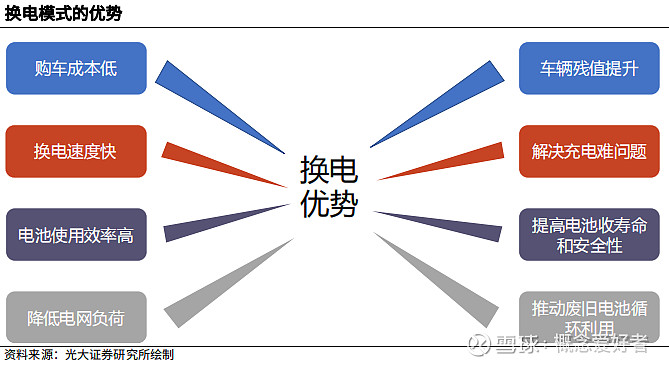

二,认识换电站

新能源汽车换电站主要面对2B市场和高端2C市场,2B市场核心是赚机会成本的钱,2C市场核心是赚高端服务的钱,关键优势为补能效率快,劣势为资产投入重,商业模式和换电技术逐渐成熟,重卡、公交车、运营乘用车等场景将加速切换。

换电站主要由操控室和换电室两个房间组成。

操控室:换电站中各组成构件的运动逻辑控制,包括充换电控制模块、通讯模块和人机交互界面等,换电工程师在操控室内负责换电操控,还可以将电池状态上传至云服务系统。

换电室:包括换电平台、换电系统和充电平台,由换电平台对汽车进行定位,由换电系统来更换电池,由充电平台负责电池充电。

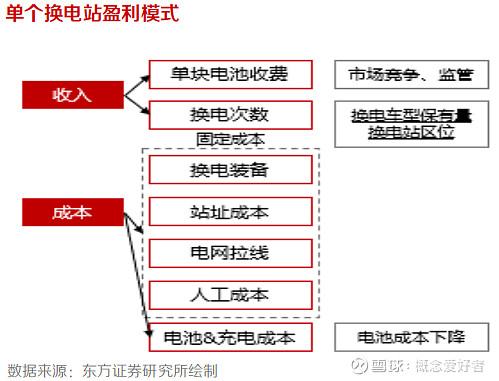

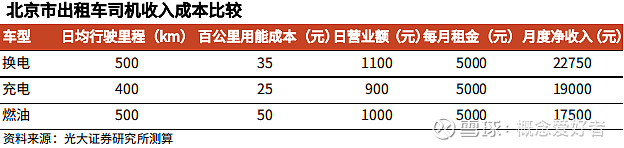

三,盈利模式

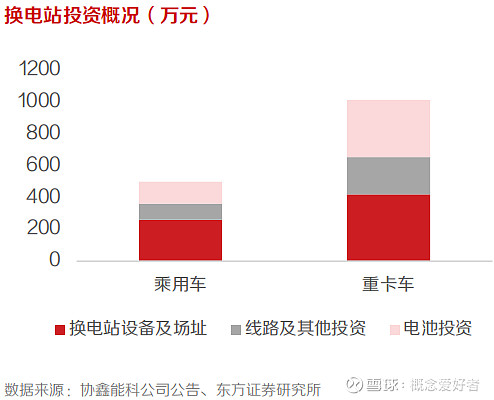

1.从固定资产投资来看,换电站投资主要集中于换电站设备、线路投资、电池投资三大方面

目前乘用车换电站单站投资额约 500.7 万、重卡车换电站单站投资额约 1015.1 万,其中换电站设备占总投资比率的 41-52%,其次为初期备用电池投资占比 28-35%,最后为线路及其他投资占比 20%-23%。

2.从收入端看,换电站收入可拆分为单块电池收费(电池带电量*度电收入)、换电次数(年均换电数量 or 利用率)

换电站利用率的爬升可依赖两层路径:①换电车型保有量不断提升,即换电模式的优势带动换电车型在整体电动车中占比提升;②先发优势,抢占有利区位,即同样的基础设施投资,位置好的换电站可享有更高的利用率。

四,产业链及应用场景

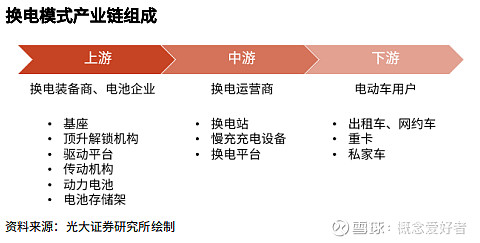

1.产业链

1)上游:电池企业和换电设备生产商,分别负责提供对应应用范围的动力电池和换电站设备;

3)中游:换电站建设和运营商,负责换电站的搭建和运营,面向市场提供换电服务;换电站的建设运营对资金需求量较大,对电池的投资、车位选址、布线改造和运营管理都有很强的要求,电池资产公司将成立,会与动力电池企业、融资租赁公司等形成合作,减轻资金压力。

2)下游:公共领域和私家领域的新能源电动车用户,通过换电站进行换电及消费。换电站产业链的下游主要是新能源汽车的使用者。目前我国换电模式仍处于行业发展初期,我国大多数换电站中游运营商主要发展 2B 业务,如公交车、出租车、网约车、重卡等。部分换电运营商也逐渐将业务拓展到 C 端用户。

2.应用场景

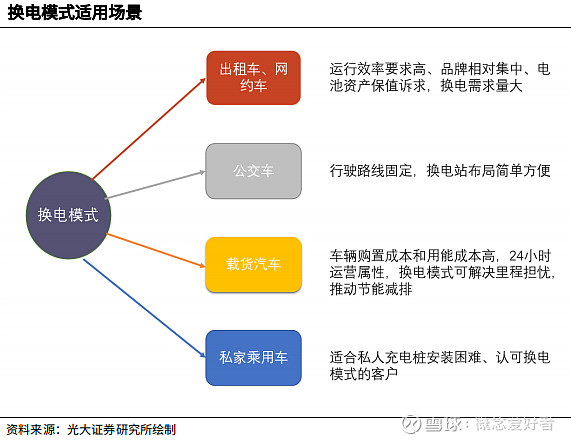

1)出租车、网约车等公共交通

公用营运车辆(出租车、网约车等)对营运成本敏感,而且具有高频、快速补电需求,因此耗时较长的充电模式难受青睐;此外,由于快充对电池损耗大,频繁更换电池或缩短车辆使用寿命影响出租车公司和网约车公司对电池资产保值的诉求,因而换电模式对其而言较为适合,更具吸引力。

在城镇化进程加快背景下,公交车等公共交通由于行驶路线固定,若采用换电模式,后续换电站的布局简单方便,既能够推动换电模式在城镇区域快速应用,方便用户快捷换电,又可以避免同一区域充电站和换电站重复投资建设造成资源浪费。在各地政府双碳政策布局影响下,政策鼓励加支持力度加大,公共领域应用规模将持续上升。

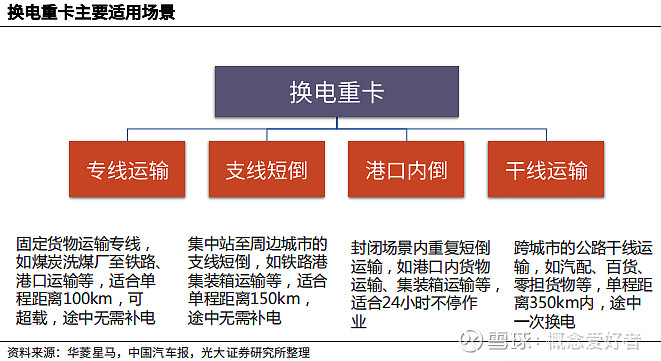

2)重卡

《推动公共领域车辆电动化行动计划》中提到,加快推进工程机械和重卡电动化。由于重卡整车价格昂贵,所配备的动力电池容量大,具备 24 小时运营属性,若采用充电方式,则会出现充电缓慢、运营效率低等问题,使得充电重卡的发展一直非常缓慢。而换电重卡可帮助客户有效解决现有新能源重卡充电慢等一系列核心痛点,减轻企业的运输负担,在保证高效运营的前提下,也可实现车辆运行过程中的零排放。

此外,当前新能源重卡车在国内的规模较小,以短倒场景为例,根据国家电投测算,目前全国短倒运输的重卡仅有 100 万辆,未来进一步拓宽换电应用场景的空间广阔。

3)私家车

目前,换电模式在私家车领域中的应用在持续增加,私家车换电市场仍有待培育。目前多数私家车害怕电池更换对车辆安全性产生影响,使得换电模式私家车领域渗透率一直很低,仅适合居住地无法自建充电桩或附近无充电站的私家车主以及认可换电模式的消费群体。

当前在私家车领域,仅有少数车企正在尝试采用换电模式,根据中国汽车报 2021年 5 月份的报道,自蔚来汽车推出换电式纯电动车产品后,目前其可换电车辆总数就超过 10 万辆,参与换电的用户车辆超过 6 万,蔚来通过全方位服务和车友圈等方式增强客户粘性,解决用户关心的成本、残值、便利性的问题。

换电站概念股

五,行业现状

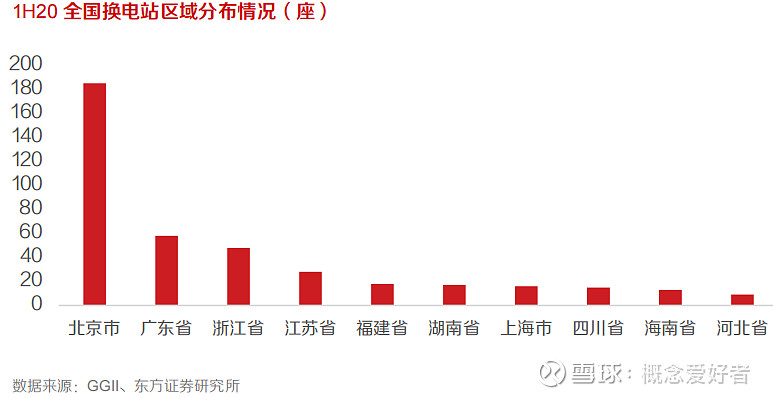

1.区位优势是换电站运营壁垒之一

换电站运营商利用先发优势,抢占优势区位,成为后续运营的核心壁垒之一,且换电站重投资属性使得同一区位重复投资概率大大降低。单站的利用率是盈利的关键,而换电站的利用率提升,一方面是整体换电车型渗透率提升,更关键的是在发达省份的关键位置布局换电站,这也就是换电站的先发优势。

抓住重点城市的重点区位进行抢先布局,或成为换电模式进一步普及、换电车型进一步拓展后,换电站运营商的核心壁垒之一。

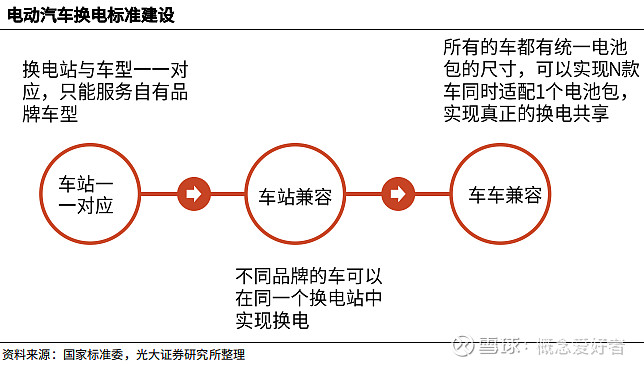

2.电池标准化工作需要加速推进

长期以来,国内电动汽车车企各自单独布局换电站,仍处于自行探索阶段,由于对技术路线的理解不同,更换电池包的通用性等方面也存在差异,掌握的电池技术不同,动力电池标准尚未统一,同一车企的不同车型、不同种类采用的电池规格和标准都难达一致,不同车企之间的电池技术、标准和规格差别更大,短期难以实现动力电池互换,严重影响了换电模式的发展,也给新能源汽车的管理和发展增加了难度。

换电模式下电池的标准化是目前值得探索和改进的方向。电池的标准化设计可以参照国家对小轿车不同轮距与轴距尺寸范围而划分的四种型号标准,换电站可以依照四种车型的底盘尺寸制定相应标准电池箱,满足大部分电池需求。汽车生产商、电池生产商、第三方换电运营商建立联盟,积极探讨动力电池更换标准,扩大换电市场。。目前,广汽、北汽和长安的部分车型已经可以共享奥动新能源设立的换电站。

六,行业前景

1.换电模式适用场景集中,发展空间大

换电模式推广面临的一些制约因素,如需要电池规格相对一致、需要车辆品牌相对集中、需要配套布局换电站等,在公共交通领域面临的阻力都不大,而其补能高效、快速、安全,降低购置成本等优势,对公共交通领域用车的吸引力极大。随着政府持续推动公共交通领域全面电动化进程,换电模式有望迎来较大的发展空间。

2.更多产业链企业快速入局换电领域

“车电分类”的换电业务可以串联电池企业、车企、电网企业、电池回收利用企业,解决消费的关注的痛点问题,而电池资产公司(电池银行)是换电模式的特有的环节,提高电池周转率,实现电池使用效率的提升。目前,不少车企加快换电技术布局和换电车型迭代。自建换电网络,或与换电企业合作为两种主要发展模式。随着技术不断成熟,换电模式将会成为各大车企完善新能源汽车布局过程中的关键一步,有助于新能源汽车的加速推广。

七,市场空间

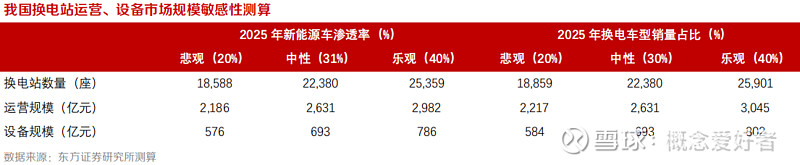

2025年换电站需求 2.2 万座,运营端市场规模 2631 亿

1)2025 年换电站有望达 2.2 万座,21-25 年 CAGR 达 80%

假定换电站每日运营时间 24 小时,乘用车(含私家车、网约车)、商用车(主要为重卡车)换电速度 3.5、5 分钟,每日换车上限为 411、288 台,私家车每 7 天换一次电,网约车、重卡车以平均每 1.5、0.5 天换电一次计,2025 年换电站需求 2.2 万座。

2)2025 年运营市场规模有望达 2631 亿,21-25 年 CAGR 达 107%

运营端按乘用车、商用车换电费用 1.75 元/度、1.3 元/度,乘用车、商用车平均带电量 60、300 度,2025 年对应换电站运营市场规模为 2638 亿。2025 年换电站设备市场有望达 693 亿,21-25 年 CAGR 达 81%。以乘用车、重卡车换电站 261、420 万元的设备投资规模进行测算,设备需求市场将于 2025 年达到 695 亿,市场前景可观。

换电站概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除