MiniLED概念股

前言:有报道说,MiniLED的出货量有望大幅提高,有乡亲说,能否梳理下其中的机会,安排!

本篇目录

1.事件背景

2.认识Mini LED

3.细分赛道

4.行业现状

5.行业前景

6.市场空间、

7.相关上市公司

8.独家核心提示

PS:重点内容加粗显示,方便加快阅读

一,事件背景

《科创板日报》3日讯,市场研究机构DSCC 2日预计,mini LED面板出货量预计今明两年将分别同比增长13%和24%,分别达到2447万片和3023万片。预计到2027年,用于电视和显示器的mini LED面板出货量将稳步增长,但用于笔电的mini LED面板出货量预计将在明年达到峰值并逐渐下降。

二,认识Mini LED

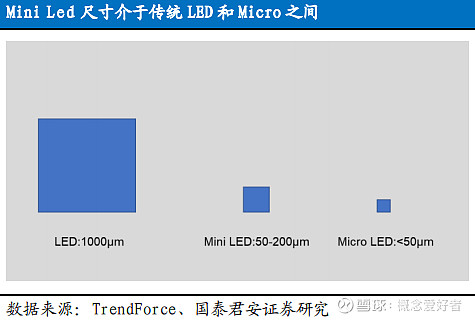

Mini LED,次毫米发光二极管,也为缩小版 LED,概念最早由台厂晶元光电提出,一般指尺寸在 50-200 微米间的 LED 芯片,尺寸介于传统 LED和 Micro 之间。

LED 作为公认的第三代革命性的发光产品,由于在能耗和使用寿命上突出的优势,已实现对传统光源的全面替代,显示是 LED 的重要应用方向。当下主流的显示方式有两种:背光和直显;光源主要有四种技术路线:传统 LED、Mini LED、OLED 和 Micro LED;背光领域主要是传统 LED和 Mini,直显则主要是 Mini、OLED 和 Micro。

更轻薄化、更高对比度、更高能效是显示技术演进的大趋势,长期看,Micro 相对拥有不可比例的显示效果,但短期看,Mini 在显示上的更大范围的渗透和替代,则是更易实现和确定性更高的趋势。

三,细分赛道

1.芯片

LED 芯片制造的门槛本身较高,Mini 虽会进一步推升进入门槛,但对于龙头厂商来讲,倒装芯片的技术相对已经成熟,因此,决定行业格局的关键因素在于未来的产能布局。

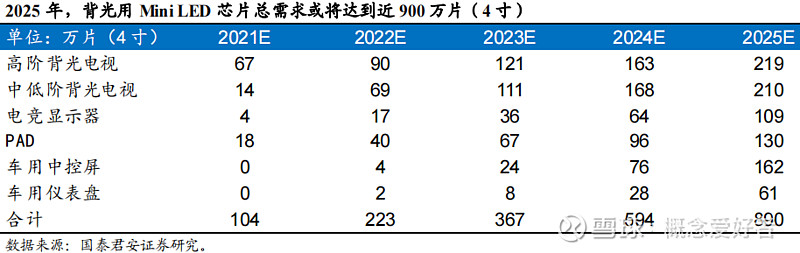

1.Mini 的推广对背光用 LED 芯片总需求拉动明显

当前全球 LED 芯片年产量约为 4000 万片,而 LED背光的产值占比约为 25%,也就是,当前全球背光用 LED 芯片的产量在 1000 万片左右,因此,从增量上看,Mini 的进入对背光领域芯片总需求拉动也会非常显著。

2.国内集群效应非常显著

国内芯片龙头厂商三安、华灿、聚灿和乾照都已经有 Mini LED 专线产能布局,并且三安已经切入三星、TCL 产业链;华灿 Mini 成品已经导入群创、华为等厂家;乾照、聚灿也和多家下游客户开展 Mini 产品的研发。从全球格局来看,国内已经基本占据了 LED 芯片制造的核心位置,而且内资厂商的集群效应显著,未来 Mini LED 芯片仍然将为国内所主导。

2.封装

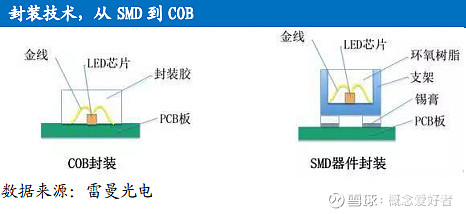

尽管 LED 封装行业的进入门槛不高,但是随着下游对显示质量的要求越来越高;尤其在 Mini LED 时代,尺寸的微小化、单位面积使用量的大幅增加对封装环节技术能力以及稳定性也提出了更高的要求,封装在整个产业链的重要性实际上在加强。

从 Mini 的布局看,国内的龙头封装企业也多已完成技术和产能端的布局。国星在 Mini 直显主要采用 IMD 技术,间距已经可以做到 P0.5,并且背光应用上也切入了 TCL 产业链;鸿利智汇和雷神合作的 Mini 电竞显示器;瑞丰已切入华为以及康佳产业链,聚飞也正和下游主流厂商合力开发新的产品。

而从几家企业在传统LED 的布局来看,木林森的重心在于照明,国星光电重于直显,瑞丰是最早进入背光电视领域的封装公司,鸿利智汇强势于车用端,因此在未来 Mini 的推进上,几家龙头企业或将继续保持重点领域的客户以及技术优势,彼此之间的竞争或将存在差异化。

3.设备

设备也是 Mini LED 实现量产的关键一环,从整个生产工序看,最重要的设备在于两个环节,一是外延片生长用的 MOCVD,一是将芯片转移到基板的固晶设备。

MOCVD是芯片生产中最贵的设备之一,目前国内中微、中晟等公司已实现了技术上的突破,帮助国内LED 芯片企业将 MOCVD 的采购成本大幅下降至了 1000 万/台;固晶机方面,新益昌是国内绝对龙头,在国内固晶机市场占有率超过70%,客户普及率超过 90%,全球排名第三。

4.PCB

Mini-LED 由于芯片尺寸以及间距的缩小,对基板提出了更高要求,Mini-LED 基板方案目前主要有 PCB、FPC 和玻璃三种,其中 PCB 和玻璃基板比较受青睐。

1)LED芯片对 PCB 制作要求越来越高

随着芯片的尺寸与间距的不同,对 PCB 板的要求也不同,间距越小,对PCB 的性能要求越高,目前常用的 PCB 基板一般为 6 层 2 阶和 8 层 3阶。未来随着 Mini-LED 间距的进一步缩小,对 PCB 板的要求将会更高。

2)国内 PCB 相关厂商布局先进

国内已经有多家厂商研发出 Min LED PCB 基板,大陆企业鹏鼎控股、中京电子、胜宏科技、奥士康等当前已经研发出 Mini LED PCB 基板,快速规模化量产能力以及提高良率是当前衡量 PCB 厂商的竞争标准。

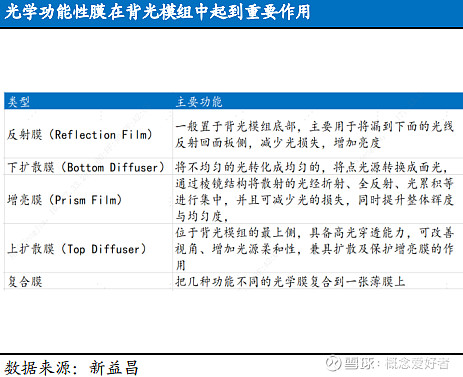

5.膜材

常见的光学膜材有反射膜、扩散膜、增亮膜等,主要用于背光领域,比较下来,在 Mini LED膜材在格局上主要会有以下三个方向的变化:

结构上的变化:传统LED的背光模组主要为“1 张反射膜+2 张扩散膜+2 张增亮膜”结构,而 Mini LED未来主要会过度至“一张量子点膜+一张复合膜”的结构,在膜片数量的使用上将会减少;

价值变化:Mini LED 数量相对大幅增长,同时定位高端,所用膜材单张价值会有显著提升;

龙头膜材企业的盈利能力将增强:Mini LED 将会推升膜材的进入门槛,拥有优势的龙头膜材企业将更为受益,同时,膜材单张价值提升,盈利能力更强,因此国内龙头膜材企业将享受到 Mini LED 带来的发展红利。

四,行业现状

1.Mini LED背光商业化启动

随着Mini LED技术的逐步成熟、成本的下降,终端厂商纷纷导入Mini LED背光产品。2020年10月22日,TCL 发布了全球首款基于IGZO玻璃基板的主动式Mini-LED142寸显示屏,小米、康佳等厂商也已发布Mini LED背光产品,三星、LG、长虹等2021年来均推出了此类产品。

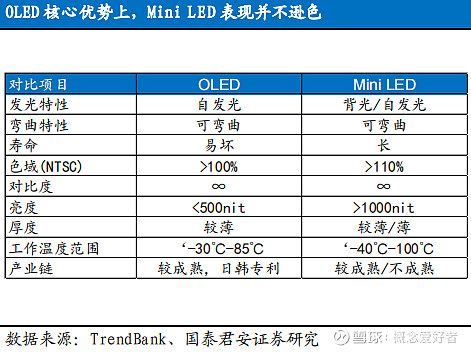

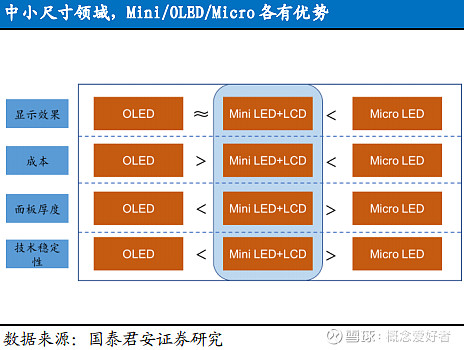

2.对比 OLED,Mini 稳定性更胜一筹

OLED是电流型的有机发光器件,OLED 是自发光,无需背光板,相对传统 LED+LCD,OLED本身更加轻薄,在色彩显示以及对比度上较 LCD 也显著更优,同时OLED柔性可弯曲,所以轻薄、高对比度以及可实现柔性屏是 OLED 最突出的优势,因而 OLED 也被称为继 CRT 和 LCD 之后的第三代显示技术。但是对于 Mini LED 来说,无论是作为 LCD 的背光源还是直显,在对比度、柔性化以及轻薄度上较传统 LED 都有了质的提升,同 OLED 对比,也并不逊色。

此外从制造上看,Mini LED 可延用原有产业链,生产工艺更加成熟,OLED 则在生产端的良率仍需进一步提升,从终端产品的价格来看,OLED 的成本较 Mini LED 高出 20%以上,因此在基本持平的显示效果下,Mini LED 终端产品在价格上更具竞争力。

3.对比 Micro,Mini 产业化难度更小

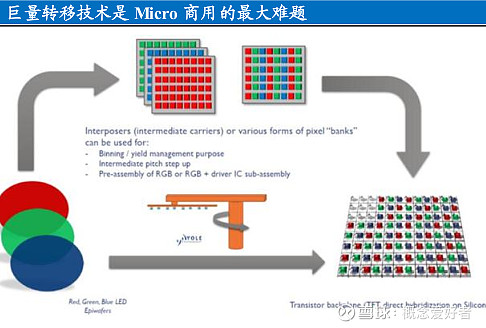

Micro LED是 Mini LED 更进一步的缩小版,主要应用于直显领域。从显示性能上看,Mini 和 Micro 的差距不大,而尺寸的缩小,可以更进一步拓宽 LED 直显的应用领域。长期来看,Micro 直显可以在近距离屏幕上挑战 OLED,但短期来看,Micro 要实现商业化的难度较高。

一方面,Micro LED 直显是最具竞争优势的显示技术,但是集成的数量大,尤其对于中小尺寸来说,如何在保证良率以及显示效果的同时,实现超百万级 Micro LED 到基板的高效率转移是目前最大的技术难点;

另一方面,从生产端看,Micro LED 的生产近似于硅芯片的生产,尺寸缩小,产线需要重新配置,在技术尚未稳定,良率不高的情况下,对于巨量芯片的检测和修复也会产生大量的成本,当下 Micro LED 较 OLED 成本更高。

五,行业前景

1.专显领域Mini LED 的应用领域被进一步拓展

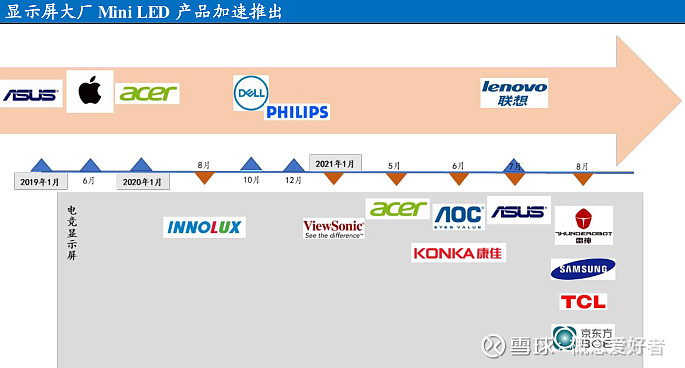

2019 年,华硕和苹果率先推出 Mini LED 显示器,主打高亮度、高对比度和宽色域,戴尔、飞利浦以及联想也先后推出设计适用的专显产品。同时自 2021 年,包括雷神、三星、华硕在内的十数家大厂集中上线了 Mini LED 电竞显示屏,Mini LED 的应用领域被进一步拓展。

2.巨头推动Mini LED在电视领域发展

从 2019 年 TCL 推出首款 Mini LED 背光电视开始,Mini 背光电视的关注度逐年走高,尤其 2021 年,三星、LG、飞利浦、TCL、华为等巨头集中推出了搭载 Mini LED 的背光电视。

巨头的入局,一方面会推进 Mini LED 背光在高端电视领域渗透率的提升,打破 OLED 的垄断;同时,也会加速产业链的完善,加快技术的升级以及成本的下行,亦能加快 Mini LED+LCD 模式向中端 TV领的拓展,从而进一步打开 Mini LED 的成长空间。

3.苹果加速推新

2021 年 4 月,苹果推出新一代 IPAD PRO,使用 Mini LED 背光模组,芯片数量超过 10000 颗,对比度达到 100 万:1,苹果的全方位布局,也将带动 Mini LED 在计算机领域的加速渗透。

三,市场空间

1.Mini LED 显示屏

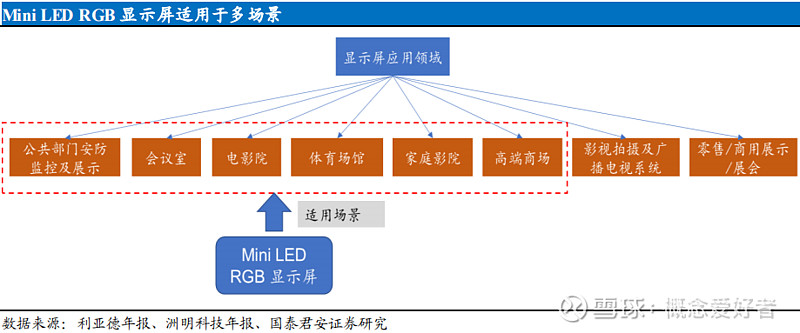

从细分场景来看,公共部门的安防监控系统、企事业单位的高清视屏会议室、电影院屏幕置换、体育场馆的高清大屏置换、以及家庭影院对大显示屏的需求或将是未来 Mini LED 显示器的主要适用场景。

从渗透的节奏看,公共部门的安防需求、电影院置换以及体育场置换或将首先放量,随着成本的下降,Mini LED 显示器或将从 to G 到 to B再到 to C,以会议一体机进入企事业单位会议室,以家庭影院形式进入中高产家庭或将进一步打开其成长空间,据测算,国内 Mini LED 显示屏市场规模总量或将达到 5000 亿元。

2.TV端背光模组、芯片

考虑到全球电视整体的低成长性,Mini LED 的入局,更多的机会将来自于上游。当前 65 寸电视的 Mini 背光模组大约为 670 美元,芯片价格为 20 元/千颗,参考 LED 价格下行的历史,Mini 背光模组以及芯片价格未来亦或将保持 10%下降幅度;同时,基于到 2025 年,在高阶领域 Mini LED 的渗透率达到 50%、中低阶领域 Mini 渗透率达到 15%的假设,据此测算,到 2025 年,TV 端,全球 Mini 背光模组的市场规模或将达到 157 亿美元,芯片规模或将达到 12.5 亿美元。

3.中小尺寸背光模组、芯片

参考 LEDInside 的预测数据,假设到 2025 年,Mini LED 在电竞显示器、PAD、笔电、车用中控屏和仪表盘领域的渗透率分别达到 50%、10%、20%以及 30%,并且参考新一代 Mini IPAD 90 美金的模组成本,测算下来,到 2025 年,Mini LED 在以上领域模组和芯片的规模分别或达到 89 和 23 亿美元。

MiniLED概念股

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测、智能存储芯片等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除