半导体及AI观察系列三

总结

半导体与宏观经济呈现强相关性,考虑到美国加息周期临近尾声,经济衰退压力上行,本轮全球半导体行业短期复苏趋势仍有阻力。存储作为行业中的大宗品,周期属性更为突出,行业衰退通常会发生在美元加息尾声或失业率攀升阶段,出现量价齐跌的局面。现阶段,DRAM仍处在下行周期的去库存阶段,市场普遍预测下半年可能出现本轮DRAM的底部周期拐点。

DRAM竞争格局经历洗牌,呈现严重的三大海外大厂寡头垄断格局。21年CR3约为94%,由韩国、美国厂商主导:三星43%、海力士28%、美光23%。长鑫是大陆首家DRAM IDM厂商,规划三期,产能共36万片/月,21年全球市占率3%,正在推进低功耗、高速率LPDDR5 DRAM产品开发。伴随技术突破与产能扩张,长鑫产业链预计充分受益,大规模投产将拉动包括国产设备、封测、材料、设计各环节发展。

AI相关DRAM产品逆势火热:(1)HBM已成高端服务器标配,核心思想是通过先进封装技术对多颗存储颗粒进行3D堆叠,由此获得高带宽、低功耗、小外形等优势。受Chatgpt用户数暴增影响,HBM 23年同比增速预计50%,目前虽然整体占比较低约为2%-3%,但预计25-26年占比有望翻倍。(2)异构计算不可或缺,CXL技术能够让 CPU 与 GPU、FPGA 或其他加速器之间实现高速高效的互联,维护 CPU 内存空间和连接设备内存之间的一致性,从而解决了各设备间的存储割裂的问题,可以大大降低内存的分割导致的浪费和性能下降。

一、DRAM整体仍处在底部区域等待反转

在系列篇二中提到,支撑AIGC与大模型的底层硬件基础设施预期在投资层面先行,具体包括AI芯片、CPU、服务器、存储器、光模块等技术迭代。通过拆解AI服务器,按若7.5万台训练型和17.5万台推理型服务器测算,核心组件对应市场规模分别为GPU 240亿美元(较普通服务器价值提升倍数24x)、DRAM 88亿美元(5.3x)、SSD 48亿美元(2x)、CPU 34亿美元、网卡 5亿美元(2.2x)、PCB 3亿美元(2.4x)、高速互联芯片2.5亿美元(3.3x)和散热模组1.5亿美元(3x)。滚师傅在前文介绍了最先受益的GPU预国产AI芯片领域的星星之火,虽然前途光明但道路曲折,充满不确定性。本文则以预期增速排列第二的DRAM继续展开。

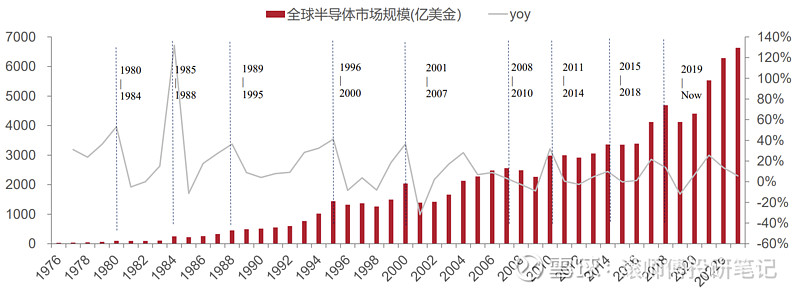

周期性:从1980年开始,全球半导体产业历经9轮周期,目前处于2019年开始的第9轮下行阶段,近几轮一般持续3-4年,本次周期疫情打乱节奏,有拉长的趋势。

图表. 全球半导体市场规模强周期属性(亿美元)

数据来源:WSTS、中泰证券

半导体与宏观经济呈现强相关性。根据WSTS公布的销售额数据,全球半导体存在M周期规律,即每十年左右会经历两轮上行和下行周期。除行业自身供需因素外,在宏观波动较大的背景下,美元利率对行业景气度有极强影响。考虑到美国加息周期临近尾声,经济衰退压力上行,本轮全球半导体行业短期复苏趋势仍有阻力。

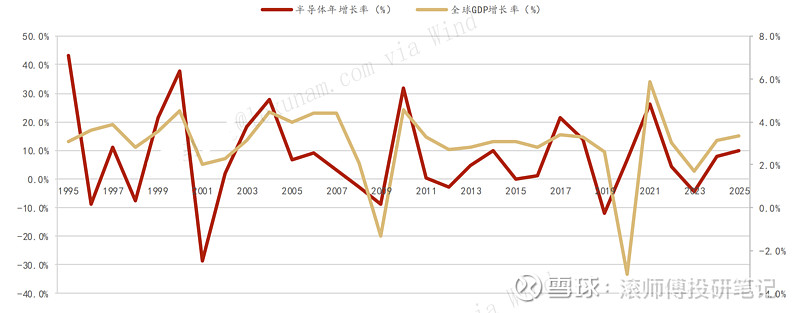

图表. 半导体行业规模与全球GDP的关联性

数据来源:WSTS、Wind、华西证券

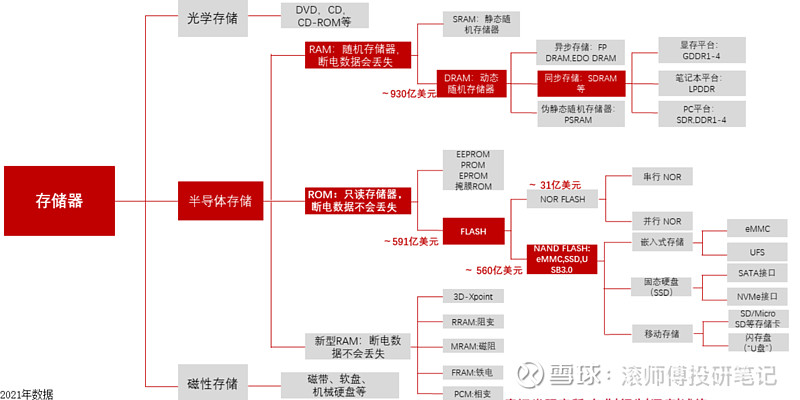

图表. DRAM与NAND占存储市场比重的97%

数据来源:SIA、IC Insigrts、中泰证券研究所

存储作为行业中的大宗品,周期属性更为突出,整体周期性走势一致,但波动性(特别是DRAM)大于其他细分品类。过往周期显示美元利率为先行指标。行业衰退通常会发生在美元加息尾声或失业率攀升阶段,出现量价齐跌的局面。21年数据显示,DRAM占存储芯片市场的比重为61%,市场规模约为930亿美元。同时成长性大于平均水平,近5年成长属性突出。现阶段,DRAM仍处在下行周期的去库存阶段,市场普遍预测下半年可能出现本轮DRAM的底部周期拐点。

图表. 美联储利率与DRAM行业景气度

数据来源:DRAMeXchange、Wind、华西证券

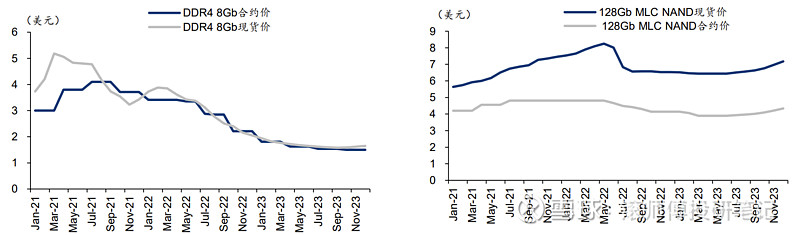

图表. 21-23年DDR4 8Gb与128Gb MLC NAND现货、合约价格走势及预测

数据来源:WSTS预测、华泰研究

供给侧方面,11月16日消息:美光正在減少DRAM和NAND投片,比截至9月1日止的会计年度22年第4季度减少约20%,同时将进一步减少资本支出,9月曾说将23年资本支出减少30%。Q1净利润-23亿美元,亏损创纪录,毛利率-31.4%,存货减值14亿美元(售价低于成本),Q1库存81亿美元,平均153天,22Q4库存214天;海力士23年资本开支较22年下降50%以上,降幅与08、09年金融危机类似;三星营业利润暴跌96%,宣布减产存储芯片。三星表示,公司正在减少存储芯片的生产,将继续投资基础设施建设并扩大研发支出,以巩固其市场领导地位。

4月华安电子观点:据全球半导体观察DRAMeXchange数据,最常见的DRAM产品之一DDR4 16Gb 2600的现货价格在4月11日上涨0.78%,成为自22年3月7日以来的首次价格上涨。

“现货价格的上涨+供需差的缩窄”意味着存储芯片拐点到来的时间有望提前:

①价格端来看,现货价格通常是长期合同价格的领先指标,尽管合约价格依旧低迷(例如,DDR4 8Gb徘徊在1.8美元左右,低于去年初4美元的高位),但现货市场的价格上涨表明景气度正在改善。

②供给端来看,上周三星宣布计划削减存储芯片产量。三星的行动有助于扭转存储芯片的供需失衡,存储厂商或将比预期更早恢复盈利。

③需求端来看,ChatGPT发展带动存储需求提升。年初以来,三星和海力士的HBM订单快速增长。因此,需求上的增长与供给上的减少将造成供需差收窄。

DRAM价格目前仍在下行区间但预计23Q2跌幅会放缓,乐观预计23年下半年价格可能会触底。从库存端来看,库存水位已呈现下降趋势,美光预计其CY23Q1的库存将为峰值。

二、DRAM下游应用与海外寡头垄断格局

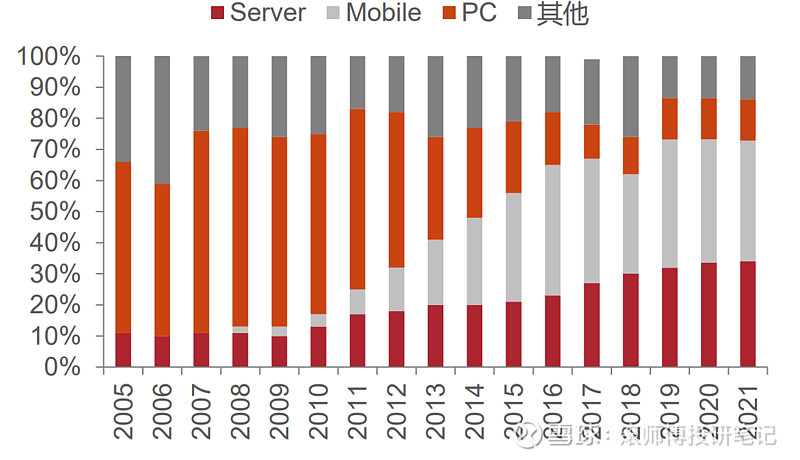

21年数据显示,三大下游应用为智能手机(39%)、服务器(34%)、PC(13%,萎缩明显)。智能手机端出货增速有限,单机容量提升为主要推动力。服务器层面,受益人工智能、物联网、云计算,出货量及单机容量提升推动增长。

图表. DRAM下游应用构成(按需求量)

数据来源:Drameexchange、SIA、中泰证券研究所

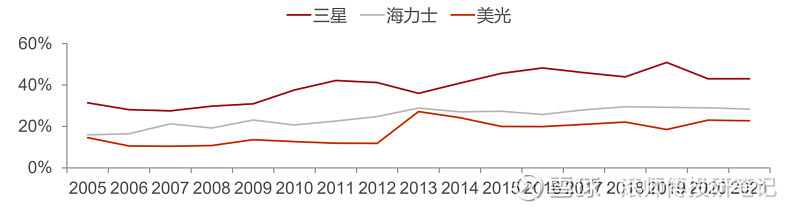

DRAM竞争格局经历洗牌,呈现严重的三大海外大厂寡头垄断格局,21年数据CR3约为94%,由韩国、美国厂商主导:三星43%、海力士28%、美光23%。长鑫成为行业搅局者。

图表. DRAM三星、海力士、美光市占率变化

数据来源:IDC、Drameexchange、中泰证券研究所

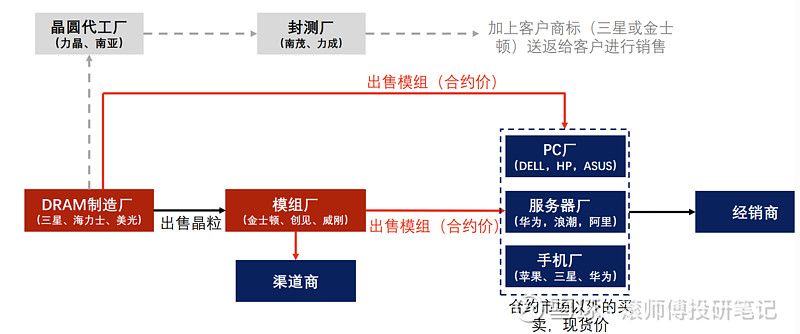

图表. 海外巨头制造销售流程

数据来源:中泰证券研究所

三、长鑫引领国产替代,关注产业链机会

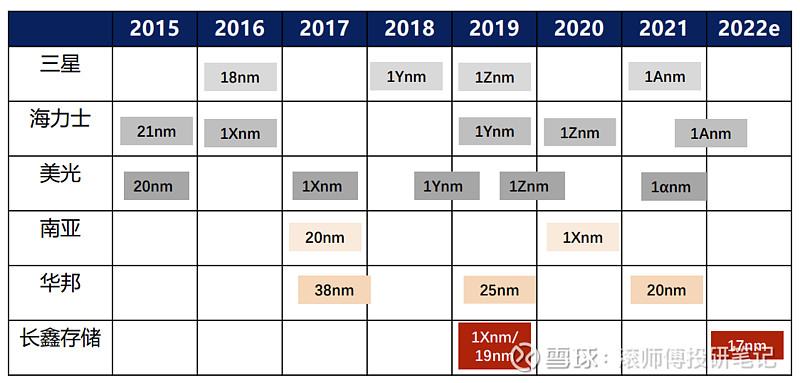

我国为全球第二大DRAM市场,19年占比为34%,仅次于美国的39%。长鑫量产前,本土自给率几乎为0。长鑫是大陆首家DRAM IDM厂商,16年在合肥成立,规划三期,产能共36万片/月。19年19nm 8Gb DDR4投产,22年量产17nm;21年中国大陆DRAM产能占全球4%,长鑫产能占全球DRAM 3%,引领大陆发展。

图表. 长鑫制程紧跟海外大厂步伐

数据来源:中泰证券研究所

长鑫是国家战略级DRAM项目,是大陆首家DRAM IDM厂商,从17年建厂到19年9月正式投产,花费三年时间。从研发实力看,长鑫通过招揽来自多个全球顶级大厂的相关人才,构建自身研发团队,并已收获奇梦达(Qimonda)大量内存专利,融入自身研发体系。长鑫采用与三星等大厂相同的主流堆电容DRAM技术。

22年3月,母公司睿力集成完成新一轮融资工商变更,新增阳光人寿保险股份有限公司、阿里巴巴、中邮人寿保险股份有限公司等 19 位股东,持股比例均未披露。本次变更完成后,睿力集成的注册资本增加至485.8亿元人民币。21年9月,国金证券研报显示,长鑫定位大宗标准型DRAM产品,已量产19nm DDR4/LPDDR4/LPDDR4X等,良率在70-75%,未来2-3年内将推进低功耗、高速率LPDDR5 DRAM产品开发。密切关注长鑫DDR5量产动态。

伴随技术突破与产能扩张,长鑫产业链预计充分受益,大规模投产将拉动包括设备、封测、材料、设计各环节发展。

1)设备先行。从成本构成看,光刻、检测、干法刻蚀是成本最高的三个工艺,占比分别为26%、16%、8%。光刻和检测设备均被国外厂商垄断,上海微电子正在实现光刻机零突破,检测领域可关注精测电子(国产化率3%),中微公司和北方华创在刻蚀设备领域有优势;

2)封测环节。长鑫主要聚焦设计和制造环节,封测外包,将有效拉动封测厂商发展,大陆厂商包括深科技、太极实业、通富微电;

3)材料环节。硅片、电子气体、光掩模市场规模最大,占半导体材料的比例依次为37%、13%和12%,其他材料包括抛光材料、光刻胶、靶材等,国外厂商占据绝大部分市场份额,大陆公司如特殊气体公司华特气体、IC载板公司深南电路和兴森科技、江丰电子(靶材)、硅产业(硅片)等;

4)设计环节。长鑫作为大陆唯一具备DRAM制造的厂商,将为DRAM设计厂商提供产能保障,相互拉动成长。以大陆存储器设计龙头兆易创新为例,兆易和长鑫的产品定位不同的领域,兆易主要针对消费电子、工控和汽车,长鑫主要是手机、电脑和服务器的大客户,兆易负责设计,长鑫负责代工,长鑫的产品也可通过兆易的渠道进行销售。

四、AI服务器底层支持,产品需求逆势火热

21年全球DRAM市场规模约为930亿美元,中金按7.5万台训练型和17.5万台推理型服务器测算,AI服务器相关新增市场规模约为 88亿美元,贡献约9%的增幅。因此,对DRAM产业链整体维持相对谨慎,重点关注AI相关DRAM产品需求。

(1)HBM成高端服务器标配

据semiconductor-digest,到 31 年全球 高带宽存储器市场预计将从 22 年的 2.927 亿美元增长到 34.338 亿美元,在 23-31 年的预测期内复合年增长率为 31.3%。增长可归因于对需要高级内存解决方案的高性能计算、人工智能和图形处理应用的需求不断增长。与传统的 DRAM 内存解决方案相比,HBM 技术提供更高的带宽、更低的功耗和更高的性能。受Chatgpt用户数暴增影响,HBM 23年同比增速预计50%,目前虽然整体占比较低约为2%-3%,但预计25-26年占比有望翻倍。

图表. HBM堆叠结构

数据来源:Synopsys、方正证券研究所

高带宽内存(HBM) 是一种用于3D 堆叠同步动态随机存取存储器的高速计算机内存接口。HBM和传统DRAM在形态上有较大的差异,其核心思想是通过先进封装技术对多颗存储颗粒进行3D堆叠,由此获得高带宽、低功耗、小外形等优势。HBM在2013 年被JEDEC确立为标准,至今已发展出HBM、HBM2、HBM2E、HBM3共四代技术。当前主流的HBM2E带宽是GDDR6 的2-3x,未来HBM3 带宽将达到GDDR7 的4x。凭借高带宽优势,能够有效缓解“内存墙”瓶颈,目前已是Nvidia A100/H100、AMD MI250 等中高端数据中心GPU的标配。

SK Hynix、Samsung、AMD是全球最早将HBM技术商业化的企业,也是现在全球相关技术专利数量最多的几家企业。目前,SK Hynix、Samsung、台积电在HBM制造环节扮演最核心的角色。通过拆解目前高性能计算常用的Nvidia A100 40GB显卡模组来看,其方案为:一张GPU模组搭配6 颗HBM堆栈,每颗堆栈内存容量8GB(8Hi),实际应用过程中5 颗工作,1颗被屏蔽,由此提供40GB的显存支持。

中金认为随着模型的进一步复杂化推理侧采用Nvidia A100/H100 等中高端GPU是大势所趋,HBM的渗透率有望快速提升。测算23/24/25 年中高端GPU所带来的HBM(仅存储堆栈)市场规模为4.11/8.63/16.53 亿美元。考虑到对其他环节的带动,HBM整体市场有望达到20 亿美元以上(25 年)。美光则预计全球HBM(高带宽存储)市场有望21年10亿美元提升至25年70亿美元。

(2)CXL技术有望进一步提升服务器效率

在系列二中有提及异构计算的重要性:CPU作为通用处理器,本身不作任何改变可完成计算,结合其他的芯片实现异构计算时,CPU是必不可少的,如CPU+GPU或CPU+FPGA的异构加速平台,复杂控制及串行部分由CPU执行,并行部分由GPU或FPGA执行。目前适用于服务器的CPU厂商纷纷推出多核CPU,满足深度学习对于并行计算的性能要求。

CXL 全称为 Compute Express Link,为一种全新的互联技术标准,能够让 CPU 与 GPU、FPGA 或其他加速器之间实现高速高效的互联,从而满足高性能异构计算的要求,并且其维护 CPU 内存空间和连接设备内存之间的一致性,从而解决了各设备间的存储割裂的问题,可以大大降低内存的分割导致的浪费和性能下降。

CXL 主要由 INTEL 提出,随后 Nvidia 的 NVLink、AMD 的 GenZ 和 ARM 支持的 CCIX也都曾推向过市场。但由于 Intel 在服务器中市占率的绝对地位,很难绕开 Intel 去推广,所以在解决内存以及互联的问题中,CXL 将成为行业主流解决方案。

图表. CXL的三种使用方式

数据来源:三星

DRAM 池化将改变现在服务器现状。在传统数据中心中存在大量内存问题。微软表示,50%的服务器总成本来自 DRAM。同时 DRAM 的使用效率也不高,造成了严重的浪费。如果引入DRAM 池化,做到按需分配则可以提高使用效率,CXL目前已经完全支持池化技术。如果该理念得到广泛应用,内存将成为提高服务器性能另外的重要手段之一。同时服务器的设计理念也有望从以 CPU 为核心转向以 DRAM 为核心进行设计。

全球大厂目前在积极布局CXL,包括澜起科技、Marvell、Rambus、AMD以及海力士

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除

人工客服(haihancaijing009):